0120-172-111

0120-172-111

住宅の買い時を見極めるための金利動向や税制などのまとめサイト

住宅ローン減税(住宅借入金等特別控除)2026 - 条件や期間、必要書類は?-

2026(令和8)年1月1日~2030(令和12)年12月31日の入居まで

※2026年度改正で5年延長

「住宅ローン減税(住宅借入金等特別控除)」とは、住宅ローンを利用して住宅を購入したり、新築または増改築工事をしたりした際に税負担を軽減できる制度で、マイホーム購入者の経済的負担を軽減する重要な支援策となっています。

主な特徴は、年末の住宅ローン残高の0.7%が、入居した年から最長13年間にわたり所得税から控除されます。もし、所得税で控除しきれない場合は、住民税からも前年度の課税所得の5%、最大97,500円まで控除されます。期限は2030年12月31日の入居まで、適用には一定の要件を満たす必要があります。

2026年 住宅ローン減税の主な改正点

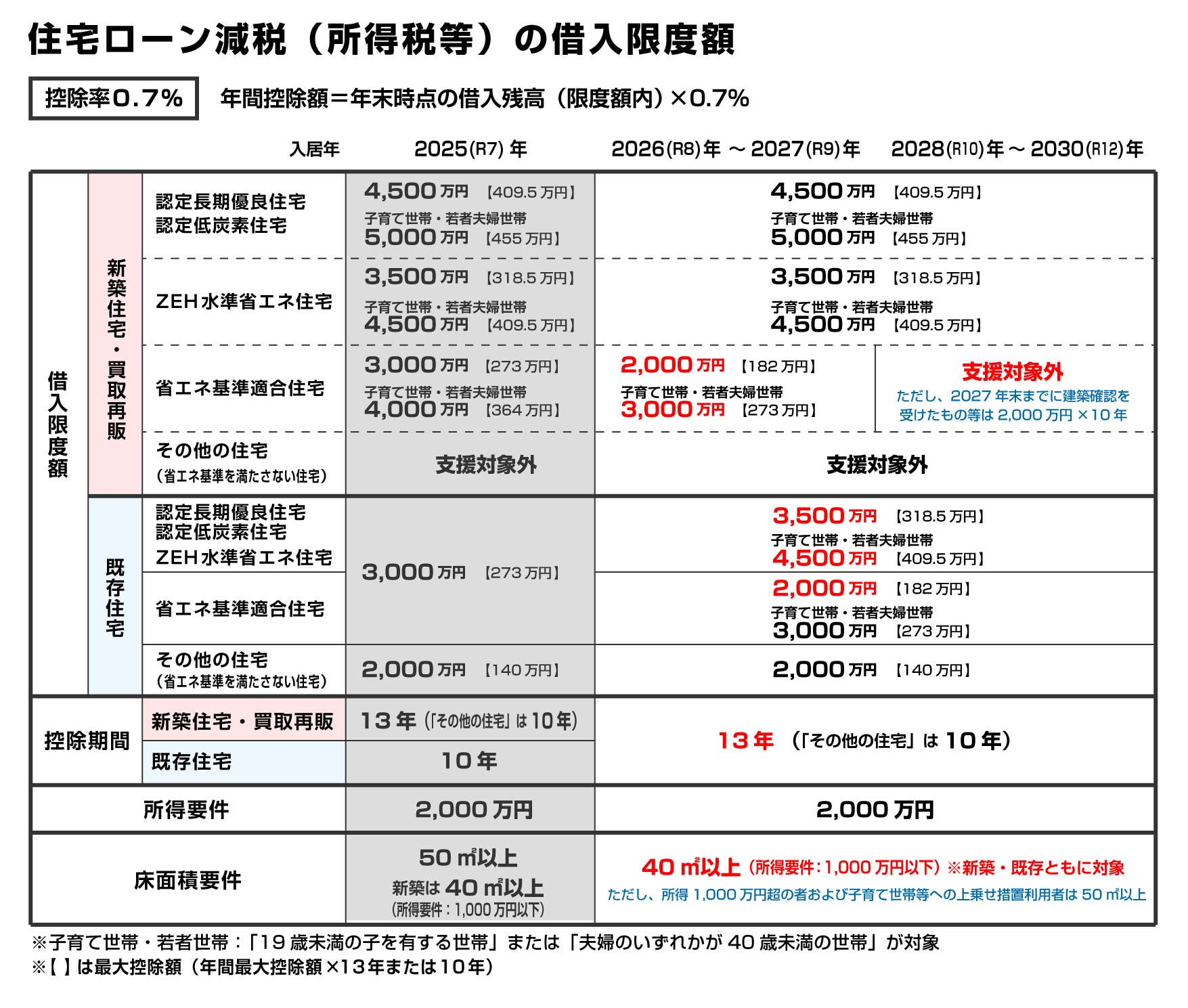

2026年度税制改正大綱では住宅ローン減税が2030年末まで5年間延長され、省エネ重視の傾向も続きます。今回の最大の変更点は「中古住宅への支援拡充」です。中古住宅でも省エネ性能等の要件を満たす場合、借入限度額が最大4,500万円へ引き上げられ、控除期間も新築同様の13年間に延長されます。

また、新築住宅の子育て世帯等の優遇枠(最大5,000万円)が継続され、中古住宅もその優遇対象(最大4,500万円)になりました。

①中古住宅の借入限度額が「最大4,500万円」へ引き上げ

新築価格が高騰しすぎて手が出ない層に対し、良質な中古住宅への購入を促すため、これまで「最大3,000万円」に抑えられていた中古住宅の借入限度額を、新築(ZEH水準)と同等の「4,500万円」まで引き上げる。

②控除期間の延長(中古住宅)

中古住宅の控除期間はこれまで最長「10年間」でしたが、これを新築同様の「13年間」へ延長する。

③制度全体の5年延長

2025年末で終了予定だった制度自体を、2030年末まで5年間延長する。 ただし、「省エネ基準適合住宅」については、2028年4月以降、住宅ローン控除の対象外へ。

④中古住居の床面積を50㎡から原則40㎡以上に緩和

減税の対象となる面積要件を、新築と同じく中古も40平方メートル以上に緩和する。

⑤災害レッドゾーンの新築は対象外へ

「災害レッドゾーン」と呼ばれる特定の災害の危険性がある区域を「除外規定」に追加し、このエリアに建てる新築住宅を住宅ローン減税の適用対象外とする。

住宅ローン減税の借入限度額

住宅ローン減税には、減税対象となる借入残高の上限があります。控除額は、年末時点の借入残高(限度額以内)×控除率0.7%です。

控除額=年末時点の借入残高×0.7%

ZEH(ゼッチ)とは「ネット・ゼロ・エネルギー・ハウス」の略で、断熱性能を高め、高効率な設備を使い、太陽光発電などでエネルギーを創ることで、年間のエネルギー消費量を実質ゼロ以下にする住宅です。光熱費を抑えられ、夏は涼しく冬は暖かい快適な住環境になるのが特長です。一方で、太陽光設備などにより建築コストがやや高くなる点には注意が必要です。

→詳しくは「経済産業省資源エネルギー庁 省エネポータルサイト」をご覧ください

近年の住宅ローン減税の主な改正点

住宅ローン減税は、2022(令和4)年度の税制改正において、所得税等から差し引く控除率を1%から0.7%に引き下げ、期間を10年間から13年間に延長するなど大きく改正されました。

これは、低金利を背景に控除額が支払利息額を上回る「逆ざや」で、高額所得層が恩恵を受けやすい制度となっていることを改め、納税額が少なく、減税枠を使い切れていなかった中低額所得層に恩恵が及びやすくすることを目的としています。さらに、一般住宅と高性能住宅との間に恩恵の差を設けて、住宅分野における脱炭素化を促すなど、国の方針を反映させた改正内容でした。

令和6年の税制改正では、子育て世帯や若者夫婦世帯の控除額の引き下げが見送られ、住宅取得を税制面から支援する措置が設けられました。また、新築住宅の床面積要件を「50㎡以上」から「40 ㎡以上」に緩和する措置において、要件である建築確認の期限が1年間延長されました。

令和7年度改正点

- 令和6年度税制改正において示された措置を引き続き講じる(期限を一年延長)。

令和6年度改正点

- 19歳未満の子を有する「子育て世帯」や、夫婦のどちらかが39歳以下の「若者夫婦世帯」の控除額上限の引き下げを見送る

- 新築住宅の床面積要件を40 ㎡以上に緩和する措置の建築確認の期限を1年延長し、令和6年12 月31 日までとする

令和4年度の改正点

- 入居期限を2025(令和7)年12月31日まで4年間延期

- 控除率をローン残高の1%から0.7%へ引き下げ

- 新築住宅の減税期間を原則10年から原則13年へ延長(中古住宅は10年)

※省エネ基準適合の要件化のため、一般住宅は2024年以降の入居の場合は10年へ

- 一般住宅の場合、借入限度額を4000万円から3000万円に引き下げ

※省エネなどに配慮した認定住宅ならば最大5,000万円

- 減税を受けられる所得要件が、上限3,000万円から2,000万円に引き下げ

住宅ローン減税を受けるための主な要件

新築住宅の場合

- ① 住宅取得日から6ヶ月以内に入居し、そのまま居住し続けること

- ② 控除を受ける年の所得合計額が2,000万円以下

- ③ 入居年とその前後2年以内に、譲渡所得の課税の特例(3,000万円特別控除、買い換え特例など)を受けていないこと

- ④ ローンの返済期間が10年以上

- ⑤ 床面積(登記簿面積)50㎡以上で、その1/2以上が居住用

※所得1000万円以下の場合40㎡に緩和

※令和8年度税制改正より、中古住宅も40㎡緩和の対象になりました。

既存住宅(中古住宅)の場合

- ※上記①~⑤新築住宅の条件のほか以下を満たすこと

- ⑥ 築後20年以内(耐火建築物は25年以内)であること。

または次のいずれかの耐震基準をクリアしていること

(新耐震基準適合証明書取得、既存住宅性能評価書で耐震等級1以上、既存住宅売買瑕疵保険に加入) - ⑦ 生計をひとつにする親族からの購入ではないこと

- ⑧ 贈与された家ではないこと

リフォームの場合

- ※上記①~⑤新築住宅の条件のほか以下を満たすこと

- ⑥ 自己所有の居住するための住宅のリフォーム

- ⑦ 一定の省エネリフォーム、バリアフリーリフォーム、耐震リフォーム、または大規模な間取り変更や修繕など

- ⑧ 工事費用が100万円以上

- ⑨ 店舗併用住宅等の場合、居住部分のリフォーム費用が2分の1以上占めること

住宅ローン減税の必要書類と申請方法

住宅ローン減税を申請するためには、入居した翌年の2月16日~3月15日の期間に確定申告を行います。これは、給与所得者である会社員も必要です。

2年目以降は、毎年の確定申告が必要な個人時業主や自営業の人は確定申告をしなければなりませんが、会社員の場合は年末調整で手続きが可能です。その場合、必要書類を勤務先の年末調整を担当している部署に提出する必要があります。

1年目の確定申告時に必要な書類

| 書類名 | 入手先 |

|---|---|

| 確定申告書 | 国税庁サイトからダウンロード |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 国税庁サイトからダウンロード |

本人確認書類(aまたはb)の写し a:マイナンバーカード |

区役所、市町村役場等 |

| 給与所得の源泉徴収票 | 勤務先 |

住宅取得資金に係る借入金等の年末残高証明書(住宅ローン年末残高証明書) ※2023年以降の居住者の場合は、「住宅ローン控除の適用申請書」を金融機関等に提出するため不要。ただし、「調書方式」に移行していない金融機関等から借入した場合は、従前どおり「証明書方式」での対応となり、上記の年末残高証明書の提出が必要です(詳しくは借入先の金融機関等に確認してください)。 |

金融機関等から11月~翌1月頃に送付される |

| 家屋・敷地の売買契約書(請負契約書)の写し | 本人 |

| 家屋・敷地の登記事項証明書 | 法務局や登記供託オンライン申請システムで郵送取得 |

| 住宅の区分に応じた証明書類 | 所管行政庁、市区町村、登録住宅性能評価機関、または建築士などが発行 |

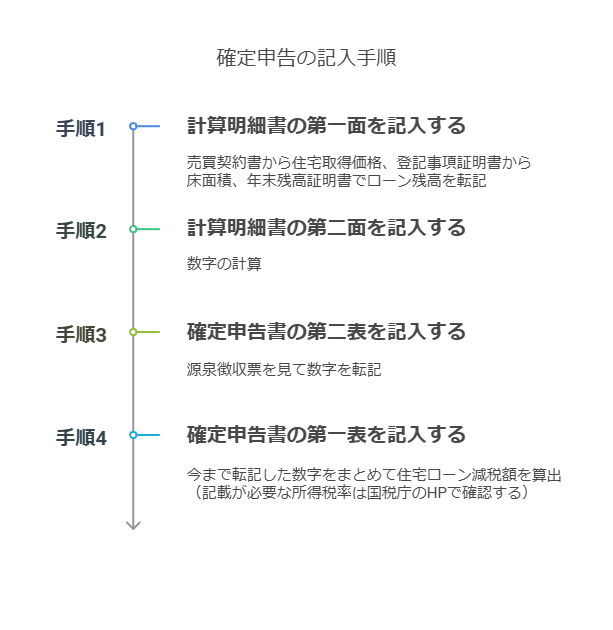

確定申告書や計算明細書の書き方

確定申告書と計算明細書は以下の手順で記入します。

提出書類

先の2.で内容を記載した確定申告書、計算明細書を含め、次の書類を用意します。

- ① 確定申告書

- ② 計算明細書

- ③ (住宅取得資金に係る借入金等の年末残高証明書)

- ④ 登記事項証明書

- ⑤ 売買契約書(請負契約書)

①と②はネットやスマホで申告する場合は不要です。③④⑤は建物と土地の購入の場合は両方のものが必要です。なお、③の「住宅取得資金に係る借入金等の年末残高証明書」は、借入先の金融機関等が調書方式に移行している場合は不要で、代わりに金融機関等に「住宅ローン控除の適用申請書」を提出する必要があります。

また、一定の耐震基準を満たす中古住宅の場合は『耐震基準適合証明書または住宅性能評価書の写し』、認定長期優良住宅・認定低炭素住宅の場合は「認定通知書の写し』を、契約した不動産会社から入手しておきます。

なお、提出書類など概要は数年ごとに変更されているため、変更がないか毎年国税庁のホームページで確認する必要があります。

2年目以降の住宅ローン控除の申請に必要な書類

給与所得者の場合、2年目以降は年末調整時に勤務先に次の書類を提出します。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼年末調整のための(特定増改築等)住宅借入金等特別控除証明書

1年目の確定申告後、10月頃に税務署から送付されます。

- 住宅取得資金に係る借入金の年末残高等証明書

毎年10月ごろに借入先の金融機関等から送られてきます。

※2023以降居住の場合は、金融機関等へ「住宅ローン控除の適用申請書」を代わりに提出する場合あり(金融機関等に要確認)

年末残高証明書の取得方法などが、令和4年度の税制改正において、「証明書方式」から「調書方式」へと順次移行することになりました。

「調書方式」とは、金融機関等が税務署に「住宅取得資金に係る借入金等の年末残高調書」を提出し、納税者には税務署から住宅ローンの年末残高情報が提供される方式で、住宅ローン控除を適用した給与所得者は、確定申告や年末調整で年末残高証明書の提出が不要となります。ただし、金融機関等が調書方式に移行している場合に限りますので、借入先の金融機関等が「調書方式」に移行しているか予め確認しておきましょう。

提出先と期間

所轄の税務署へ、給与取得者なら引き渡し翌年の1月1日から、毎年確定申告をしている方なら2月16日から3月15日までに、上記『3. 提出書類』で用意した書類を提出します。

東京の不動産を探す