被災で命が助かったとしても、さらに生き続け、生活を再建するためにはお金が必要です。まずは自分のお金を金融機関から引き出して使うことになります。ただし、被災で通帳やキャッシュカードを紛失してしまうことがありえます。そこで、大きな災害の際には被災地域が災害救助法の対象に指定され、通帳やキャッシュカードがなくても預金者の本人確認ができれば、原則お金を引き出すことが可能になるよう金融庁が金融機関に対し要請します。それに備え、本人確認できる免許証やパスポート、マイナンバーカードなど顔写真入りの証明書は常に被災時に携帯できるよう準備しておきます。

また、被災者に対する公的支援策もたくさんあります。ただし、こられの支援策を使うためには申請が必要なため、知らないと使えません。主な公的支援制度としては「災害援護資金」があります。この制度は、世帯主の負傷や住宅の全半壊などの場合、一定の所得制限はあるが最大350万円の融資を受けられます。

| 主な公的支援制度 ※カッコ内は主な問い合わせ先 | |

|---|---|

| 生活資金 |

【融資】災害援護資金(市町村) |

| ①世帯主が1カ月以上の負傷②家財が3分の1以上の損害③住宅の全半壊、などの場合に貸付。①の場合に住宅全壊なら最大350万円 | |

【給付】災害弔慰金(市町村) |

|

| 死亡した人の遺族に弔慰金を支給。生計維持者の死亡で最大500万円 | |

【給付】災害障害見舞金(市町村) |

|

| 災害による負傷・疾病で精神や身体に著しい障害が出た場合に支給 | |

| 住宅資金 |

【給付】災害者生活再建支援制度(市町村) |

| 住宅の被害状況などに応じて1世帯最大300万円を支給 | |

【融資】災害復興住宅融資(住宅金融支援機構) |

|

| 被災住宅の補修や住宅建設・購入のため最長35年、全期間固定金利の低利融資(5月6日現在0.47%) | |

| 事業資金 |

【融資】災害復旧貸付(日本政策金融公庫) |

| 災害で被害を受けた中小企業に10年以内の運転資金などを融資 | |

いざと言う時の為加入していた生命保険や損害保険も、被災で証書を紛失してしまうこともありえます。そのような場合、災害救助適用地域の個人契約者であれば、生命保険協会の「災害地域生保契約照会センター」と日本損害保険協会の「自然災害等損保契約照会センター」を利用して、契約の有無や契約先の保険会社を調べることができます。

住宅関連の支援策

「被災者生活再建支援制度」

被災され家を失った人たちにとって住宅の再建は最も重要な事です。阪神大震災を契機に作られた「被災者生活再建支援制度」がありますが給付額は最大300万円です。その為、これだけで家を再建するのは厳しく、地震保険に加入しておくなど自分で備えることも必要です。

「災害復興住宅融資」

住宅金融支援機構の「災害復興住宅融資」では、返済期間最長35年の低利の固定金利で融資が受けられます。平成28年5月25日までの金利は基本融資額に関し年0.47%。次回融資金利の改定は平成28年5月26日です。

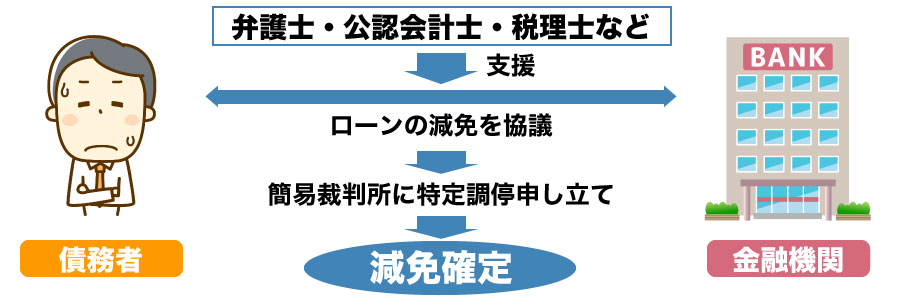

「自然災害による被災者の債務整理に関するガイドライン」

住宅ローンの返済中に被災して新たにローンで住宅を買おうとすると、二重ローンが発生します。既存のローンの支払いについて個別に金融機関と交渉もできますが、うまくいかないことが多く、ローンが資産を大幅に上回ってしまえば自己破産を余儀なくされかねません。

4月から運用が始まったばかりの、全国銀行協会が事務局になってまとめた「自然災害による被災者の債務整理に関するガイドライン」は、条件をみたせば債務が減免される制度です。

昨年9月2日以降に災害救助法の適用を受けた自然災害の被災者で、住宅ローンなどが支払い不能になる人が対象。生活再建に必要な現預金を一定額手元に確保し、残りでローンの一部を返済。返済しきれない残りのローンは減免されます。

| 対象 | 住宅ローンなどが自然災害で返済できなくなる個人 |

| 仕組み |

最大500万円程度(※家族構成や資産などによる変わる)の現金を手元に確保し、残りでローンを一部返済。ローン残高は減免。 弁護士、公認会計士、税理士などの支援を無料で受けられる。 信用情報機関に登録されない。 債務免除益は非課税。 |

住宅金融支援機構の「フラット35」も対象

手元に残せる現預金額は家族構成や被災状況などによる個別判断となるが最大500万円が目安とみられます。例えばローン残高が3200万円、現預金が1100万円の人が現預金500万円残せた場合、1100万円-500万円=600万円を返済し、残りの2600万円は減免となります。自己破産の場合だと手元に残せる現預金は最大99万円となるので、多額の現預金を残せるのは有利です。また、無料で弁護士や税理士などの支援を受けられたり、債務の減免を受けても個人信用情報に登録されなかったり、債務の免除益に課税されないなどメリットがあります。

全国銀行協会によれば、条件を満たしていれば多くの金融機関が前向きに検討すると述べています。ただし、過去の返済の滞りがないかが考慮されます。年収がかなり高いと対象外になることもあります。

「災害時の税の軽減措置」

①損害額に応じて課税所得が控除される「雑損控除」

原則的に所得の条件なし。災害に限らず盗難・横領による被害も認められる。控除しき切れなかった分は3年間繰り越せる。

②定めた条件で税額そのものを減免する「災害減免法」

所得が1000万円以下の被災者が対象。自宅や家財など資産の半分以上が損害を受けた場合に適用。期間は1年限り。

所得が1000万円以下なら有利な方を選べるが、損害・所得額など条件によるので税理士などに相談しましょう。

投稿者プロフィール

- 「TOKYO@14区」は、東京都心の暮らしや住まいに関する情報を発信するWEBサイトです。1977年創業の不動産仲介会社住建ハウジングが運営しています。地元密着の視点で、リアルな東京生活をお届けします。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説