不動産の売買の際に知っておきたいのが「課税標準額」です。不動産を所有していると、「固定資産税評価額」や「課税標準額」という言葉をよく目にすると思いますが、いったい何が違うのか、税金の申告書や納付通知書などにおいて、どのように見ればいいのか分かりづらいものです。

そこで今回は、課税標準額とは何か、評価額とは何が違うのかなど、「課税標準額」について詳しく説明いたします。不動産を所有している方や、これから所有する予定の方にとって知っておきたい内容です。

課税標準額とは何か

「課税標準額」とは、固定資産税に限らず、課税対象の税額を算出するうえで基準となる金額のことです。「課税標準額」は計算する税金の種類によって算出方法が異なり、固定資産税における「課税標準額」のことは、「固定資産税課税標準額」といいます。この金額を正確に把握することは、不動産の売買や相続など、様々な場面で重要になります。

自分の不動産の課税標準額はどうやって調べる?

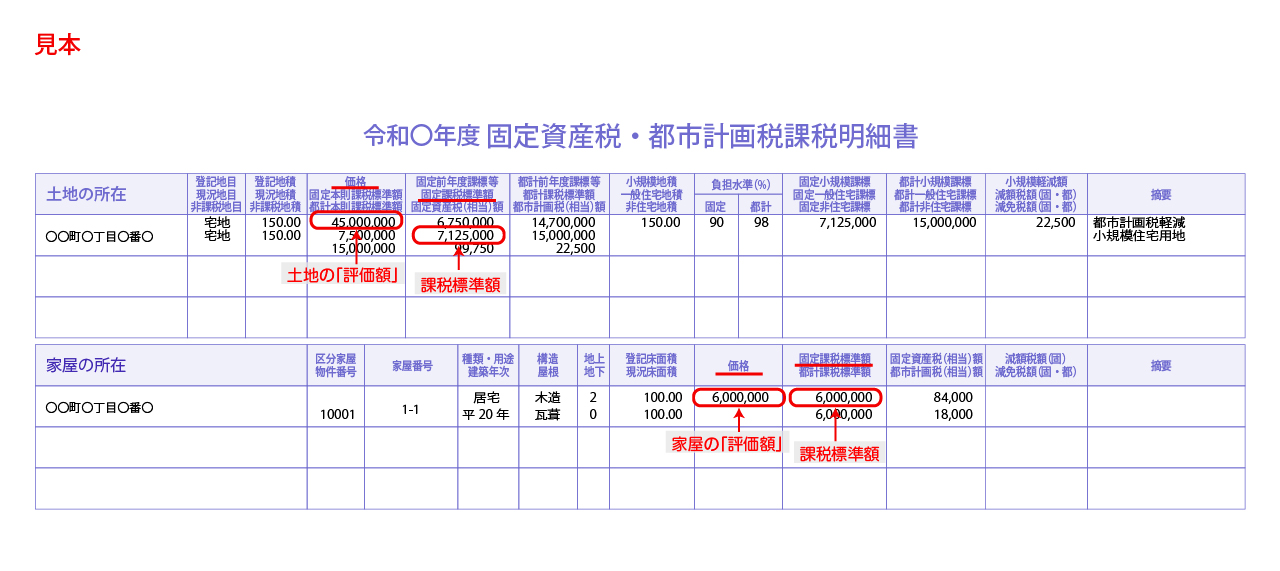

現在所有している不動産の「課税標準額」を確認したいときは、毎年送られてくる固定資産税の納税通知書に付いている「課税明細書」を見てください。土地や家屋の固定資産税評価額と共に「課税標準額」が記載されています。「課税標準額」または「課税総所得金額」等と記載されています。下図は「課税明細書」の例です。様式は市町村によって異なります。

また、お住まいの市区町村の税務課などの窓口で、固定資産評価証明書を申請することで、課税標準額を確認することもできます。

「固定資産税評価額」との違い

固定資産税に関しては、課税標準額のほかに「評価額」という用語も使われます。この「評価額」を「課税標準額」と混同してしまう方が多いので、その違いを解説していきます。

固定資産税評価額とは

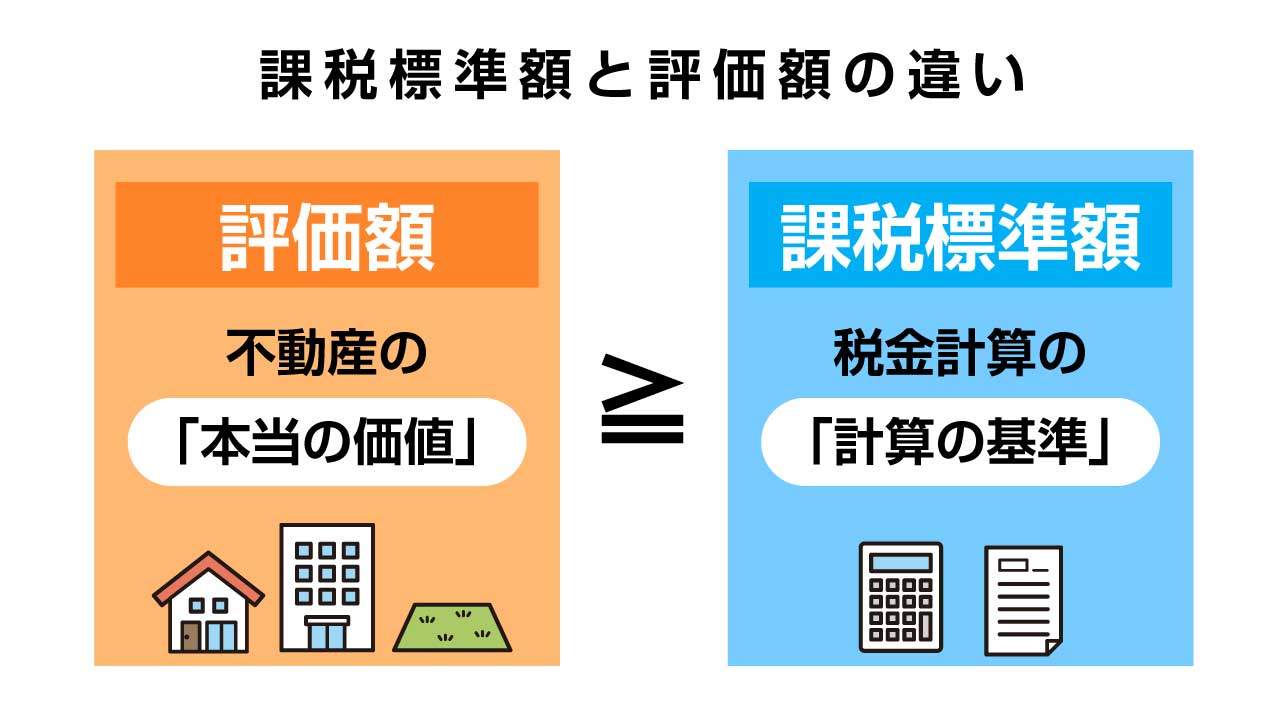

「固定資産税評価額」とは、各自治体が不動産の価値を固定資産評価基準に基づいて算出した『不動産の価値を表す金額』のことをいい、土地と建物にそれぞれ評価額が設定されます。

自身が所有している不動産の固定資産税評価額は、「固定資産税・都市計画税(土地・家屋)納税通知書」とともに送られてくる固定資産税課税明細書の「価格」もしくは「評価額」という欄で確認できます。これらは不動産の所在地を管轄している自治体(東京23区の場合は東京主税局)から毎年送られてくるもので、発送時期は自治体によって異なりますが、主に4月から6月頃です。

土地の評価額は、地価公示価格を参考に、現況の地目や利用状況などを考慮して算出され、一般的に時価の約70%をめどに決められています。

建物の評価額は、新築時の建築費を基準に、経年劣化などを考慮して算出する「再建築価格方式」によって計算されます。この再建築価格方式は「現在の建物と同じ建物を再建築したときにかかる金額」を計算し、その金額に築年数分の減額補正をして評価額を決める仕組みです。

建物の固定資産税評価額も、建築費用のおよそ70%をめどに決められます。

固定資産税評価額と課税標準額との違い

では、「固定資産税評価額」と「課税標準額」とでは何が違うのでしょうか。評価額は前述の通り、不動産の価値を表す金額のことです。一方の「課税標準額」は、税額計算において基準となる金額を指し、この金額に一定の税率をかけることで固定資産税の税額が決定されます。

固定資産税額 = 固定資産税課税標準額 × 1.4%

通常は、「固定資産税評価額」と「課税標準額」はほぼ同一の金額となります。しかし、市街地の住宅用地(住居用の家屋が建っている土地)の場合は、負担調整(特例措置や税負担の調整措置)が適用され、「課税標準額」の方が評価額よりも低い金額となることが一般的です。つまり、住宅地の場合は「固定資産税評価額」と「課税標準額」は一致せず、建物や、農地・山林などの住宅地でない土地の場合はほぼ同じ金額となります。

なぜ、住宅地のみに負担調整が入るのかというと、土地の固定資産税評価額は公示価格(時価)のおよそ7割を基準に設定されているため、評価額にそのまま税率を乗じて税額を算出した場合、所有者の税負担が重くなることに配慮しているためです。

土地の課税標準額

土地の課税標準額の求め方

土地の「課税標準額」を求める際、原則として「課税標準額」は固定資産税評価額と同額になりますが、住宅用地については、評価額に先述した特例率を乗じた額が「課税標準額」となります。

土地の課税標準額は、一般的に路線価方式を用いて算出されます。路線価方式とは、国税庁が毎年公表する路線価(道路に面した土地の1㎡あたりの価格)に、土地の面積と形状などを考慮した補正率を乗じて算出する方法です。

<計算式>

課税標準額 = 路線価 × 土地面積 × 補正率

<具体例>

- 路線価:1㎡あたり50万円

- 土地面積:100㎡

- 補正率:1.2(土地の形状や利用状況によって変動)

この場合、課税標準額は、

50万円/㎡×100㎡×1.2=6,000万円

となります。

さらに覚えておきたいのが、土地に関する負担調整措置です。土地の固定資産税評価額は3年に1度の評価替えがあり、この評価替えによって評価額が急激に上昇してしまう恐れがあります。このような急激な地価上昇を受けた場合にも固定資産税の上昇率を緩やかに抑えられるよう、この措置が講じられます。

負担調整措置により、本来の課税標準額に対し、前年度の課税標準額がどの程度の割合であるかを示した「負担水準」の低い土地は、税額が単年度で急激に上昇するのではなく、数年間でなだらかに上昇するようになります。

なお、負担水準の求め方は以下の通りです。

負担水準(%) =( 前年度課税標準額 ÷ 本来の課税標準額 )× 100

土地の固定資産税課税標準額を前年度の課税標準額に一定の率を乗じて決定する方法を採用する場合の当該率を「負担調整率」といいます。負担調整率は負担水準が低いほど(前年度課税標準額より本来の課税標準額が大きいほど)、大きくなるように定められています。

土地の固定資産税は課税標準額を見る

固定資産税を計算すると、「こんなに税金がかかるの?」と思う人もいるかもしれません。上述した通り、固定資産税には「評価額」と「課税標準額」があり、土地の固定資産税には負担調整措置もあります。固定資産税を計算して「高すぎる」と感じた場合、「課税標準額」ではなく評価額そのままで計算してしまっている可能性も考えられます。

住宅用地にかかる課税標準額の特例について

住宅用地にかかる「課税標準額」に関しては、その税負担を軽減するために特例措置が設けられていて、固定資産税の評価の際には一定の割合で評価額が減額されることとなっています。その特例とは、以下の2つです。

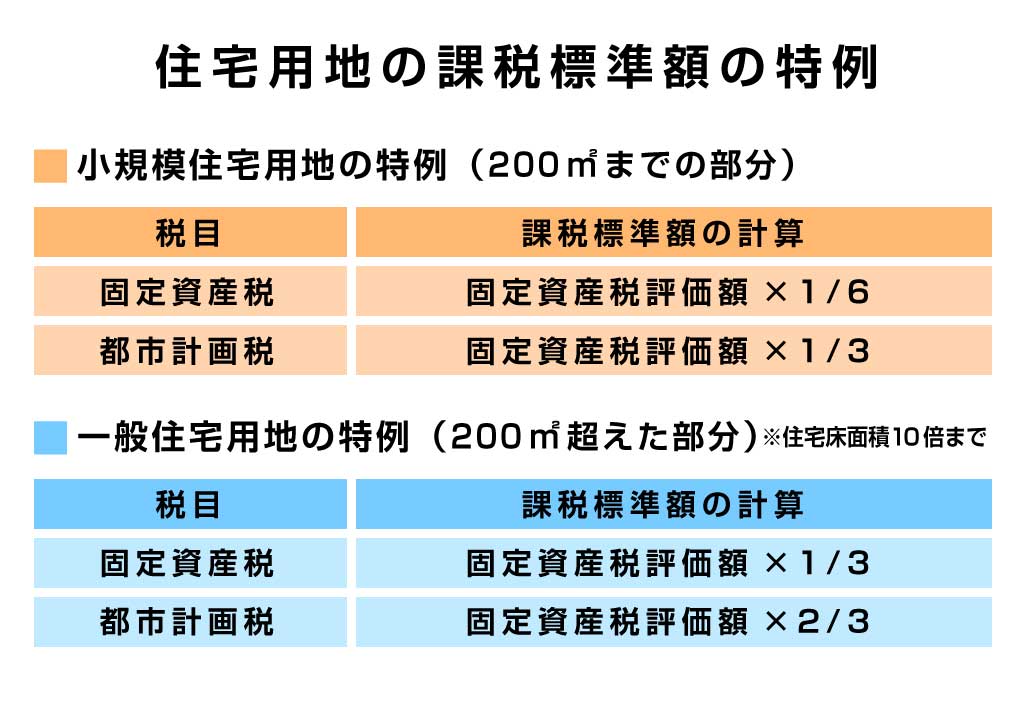

■小規模住宅用地

小規模宅地用地とは、住宅用地のうち1戸あたり200㎡までの部分を指します。この場合、固定資産税の「課税標準額」は評価額の6分の1となり、仮にアパート・マンション等の賃貸住宅の場合だと、「200㎡×住戸数」がその対象となるため大幅な減税が可能になります。

■一般住宅用地

一方の一般住宅用地は、住宅の敷地が200㎡を超える部分のことを指し、「課税標準額」は評価額の3分の1。たとえば、敷地が300㎡の場合、200㎡までを小規模宅地用地、残りの100㎡を一般住宅用地として計算することとなります。ただし、相続した実家などが空き家になっていて、倒壊の恐れがあるなどの理由で市町村から是正勧告を受けてしまうと、住宅用地の特例の対象からはずされてしまうことも。空き家のまま長期間放置することのないように注意しましょう。また、固定資産税に住宅用地特例が適用されているかどうか、しっかりと確認することも大切です。

固定資産税を抑えるには?

固定資産税の軽減措置を利用する

固定資産税にはさまざまな軽減措置が用意されています。所有している不動産がその対象になっているのか確認し、正しく適用されるようその条件や仕組みを把握しておきましょう。

主な固定資産税の軽減措置

■住宅用地の特例

住宅やアパートなど、人が居住する建物の敷地となっている住宅用地に対する軽減措置。上記「住宅用地にかかる課税標準額の特例」参照。

■新築住宅に係る固定資産税の減額措置

一般住宅は3年間、3階建て以上の耐火構造・準耐火構造の住宅は5年間、固定資産税が2分の1に減額されます(120㎡以下の部分)。また、認定長期優良住宅の場合、減額期間が一般住宅は5年間、3階建て以上の耐火構造・準耐火構造の住宅は7年間になります。期間は2026(令和8)年3月31日の竣工まで。なお、期限が近くなるとこれまでは延長措置が取られています。

■リフォームした場合の固定資産税の減額措置

築後10年以上の住宅で所定のバリアフリーのリフォームをした場合や、所定の省エネのリフォームをした場合、翌年度分の固定資産税から3分の1減額されます。また、昭和57年1月1日以前に建築された住宅で、所定の耐震リフォームをした場合、翌年度分の固定資産税が2分の1に減額されます。

まとめ

固定資産税の「課税標準額」について解説いたしましたが、いかがでしたか。土地や家屋は所有しているだけで税金がかかってしまいますし、土地の評価額が高いものであれば税金の負担はかなり大きくなります。また、今回ご紹介したように、課税標準額の特例や負担調整措置などによって税金の負担が軽くなることもあるため、所有している不動産の税金について少しでも疑問に思ったら、ぜひご自身でも課税標準額の計算をしてみてください。もし心配なら専門家に相談することをおすすめします。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説