0120-172-111

0120-172-111

変化の激しい時代だからこそ。形ある資産、不動産投資。

将来の不安を解消する最も安定した資産運用方法は不動産投資です。

不動産はいかなる状況であっても必ず形ある資産が残ります。

不動産投資は始めるのに莫大な資金がかかると思われがちですが、ローン返済に充てるお金のほとんどが入居者からの家賃です。

不動産投資は、少額の資金から始めることができ、必要とされる専門知識やリスクも少なく、高い節税効果と、長期にわたって安定した収入が得られる上に、「他人資本でできた不動産」という財産も手に入る効率的な投資方法です。

自己資金と住宅ローン借入金額の合計から諸費用を差し引いた金額が、購入可能な物件の価格です。

ローンの借入金額は、月々およびボーナス時に返済できる金額をもとに算出します。

(月々の返済金額には、毎月の積立貯金額、賃貸住宅にお住まいなら現家賃などが目安となります。)

余裕な資産があるのであれば、不動産投資は重要な選択肢の一つと言えます。

なぜ今が不動産投資を考えるチャンスなのか。

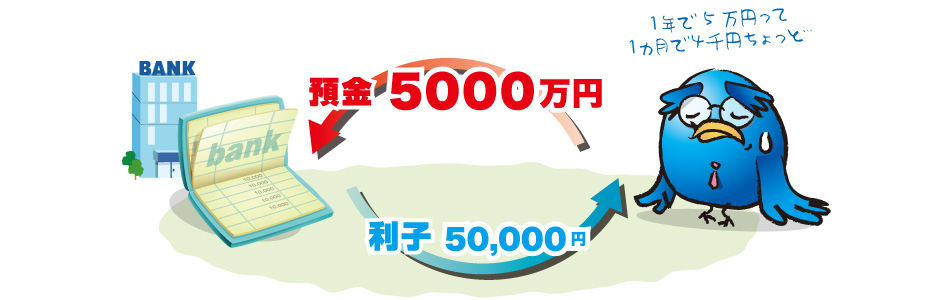

バブル崩壊から20年以上が経過し安定期にある現在、特別な金融商品(数週間、数ヶ月で満期が来る商品等)を除いて、預貯金の金利は限りなく「0」に近いものが多いのはご存知のとおりです。

例えば、金利0.1%の銀行に5千万円を預けるとします。

1年後…

たったの5万円の利子しか付きません。

銀行に預けるか、それとも不動産に投資するか。

不動産投資で5千万円のアパート、もしくはマンションを購入したら、全て空室でない限り1年間の家賃収入が、金利0.1%の銀行に預けた場合の利子5万円より少ないということはまずありません。

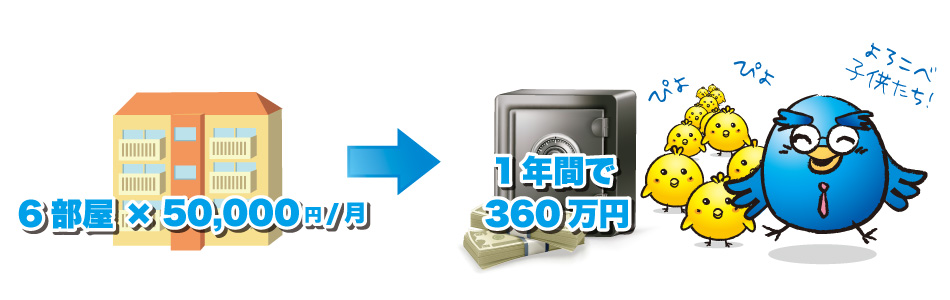

例えば、5,000万円の一棟アパート、部屋数6部屋で家賃月5万円とすると、

満室で年間360万円の収入になります。

14年間だと5,040万円、不動産購入価格を超える収入です。

銀行預金の利息が低いということは、不動産を購入する際のローンの借入金利が低いということでもあります。

ですから現在は、超低金利でローンが組める過去最大の「買い時」です!

さらに、不動産価格は「底」と言われるまで低下しています。

したがって、現在の不動産投資は、超低金利でローンを組め(低リスク)、少ない投資で 大きな効果(高利益)を得られる「ローリスク・ハイリターン」の時代なのです。

不動産購入を後押しする様々な利点。

事業用物件を購入し経営することで税制上の様々なメリットがあります。

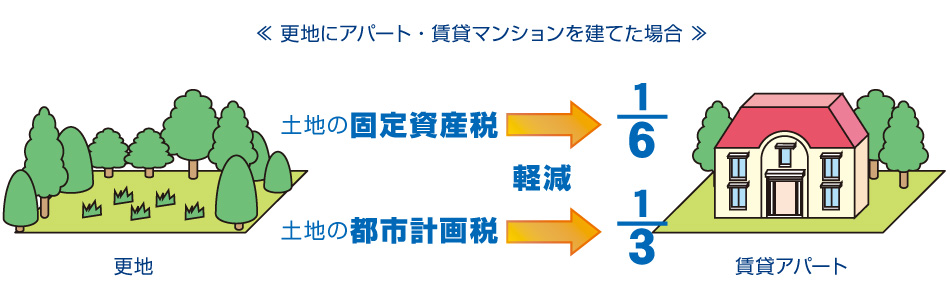

固定資産税・都市計画税の軽減効果

土地や建物などの不動産を所有すると、固定資産税と都市計画税がかかります。

固定資産税は、市区町村が土地や建物につけた固定資産税評価額と、その利用状況に応じた課税標準額に基づいて納税額を決めています。

納税額は、課税標準額に対して固定資産税が1.4%、都市計画税が0.3%で、毎年課税され、税額は増加傾向にあります。

不動産経営すると、土地の評価額が下がります。(更地や駐車場には軽減措置はない)

軽減措置は、一住戸あたりの敷地面積が200㎡以下の小規模住宅用地の場合で、課税標準を評価額が6分の1に軽減。

それ以上は一般の住宅用地として3分の1に軽減されます。

相続税の軽減

土地や建物の所有者が亡くなったときに相続税がかかります。

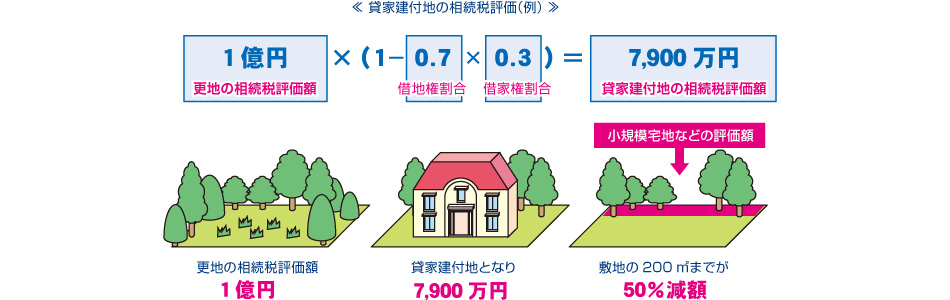

相続者がアパートや賃貸マンション経営を行なうと、その土地は「貸家建付地の評価減」、建物は「建物の評価減」を受けることができるため、相続税を少なくする(節税する)ことができます。

「土地」を第三者に貸している場合は、第三者に「借地権(土地を借りている人の権利)」があり、相続が発生したからといって明け渡してもらうことはできません。

そのため、借地権分の土地の評価を差し引いて相続税評価をすることになり、通常の相続税評価額より低くなるため相続税が軽減されます。

同等に、アパートや賃貸マンションが建っている敷地は「貸家建付地」と言い、借地権割合と借家権(建物を借りている人の権利)割合を掛けた分を更地の場合の相続税評価額から差し引くことになっているため、相続税の評価額が低くなるため相続税が軽減されます。

建物の相続税評価

借家人の住んでいる建物の場合は、「借家権」を通常の相続税評価額から差し引いて相続税評価がされます。

通常の相続税評価額(固定資産税評価額と同じ)から差し引く「借家権」の割合を「借家権割合」と言い、借家権割合(※)は30%です。

その結果、アパートや賃貸マンションの建物は70%で評価されるため、通常の相続税評価額(固定資産税評価額と同じ)より低くなり、相続税が少なくなります。

税制の改正は一般的に毎年12月中旬に行われ翌年4月に施工されます。

税制と不動産投資のタイミングをいち早くつかみ、

税改正の内容を踏まえた投資のタイミングを見計らうのが不動産投資の大切なポイントです。

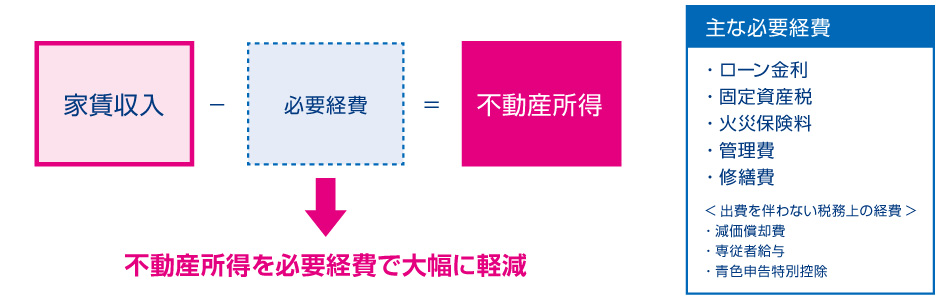

所得税の軽減

こちらは不動産経営で赤字がでてしまった場合ですが、所得税の負担が軽くなります。

お勤めによる給与や事業による収入がある方は、賃貸経営による赤字を通算することで所得税を節税することができます。

賃貸経営は経営当初、印紙税や登録免許税、不動産所得税など事業開始に必要な税金、他にもローンの返済分の金利分、減価償却費も高めとなるので、不動産所得は赤字になりやすいのです。

こうした不動産所得の赤字を他の所得の黒字と相殺することができ、これが所得税の軽減につながります。

例えば、給与による課税所得が1,000万円ある人が、賃貸住宅(アパート・マンション)経営で300万円の赤字が生じた場合、損益通算すると、課税所得は700万円になります。

確定申告すると、納めていた所得税164万5,000円のうち68万2千円が戻り、翌年の住民税も年間70万円(赤字がなければ100万円)と安くなります。

※損益通算(ある種類の所得の赤字を、他の種類の所得の黒字から差し引くこと)

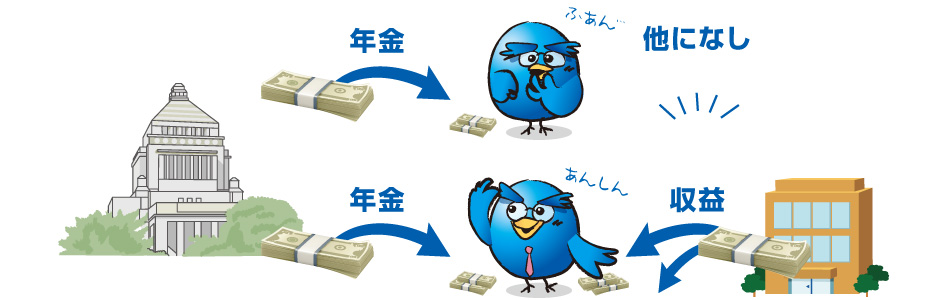

老後は年金だけで暮らせる?

公的年金以外に個人年金を積み立てる方がたくさんいらっしゃいます。

その方の理由の多くは、「公的年金だけでは不安」「老後にゆとりある生活がしたい」といった理由です。

さらに現在、公的年金の支給は65歳。

一般的に定年と言われるのが60歳。60歳を過ぎても働く方はいらっしゃいますが、多くの方が会社を辞めてから年金が支払われるまで収入のない「空白の5年間」を過ごすことになります。

さらに現在は、医療費の増加・自己負担割合の増加・消費税のアップ・物価の上昇などで、「年金生活世帯の毎月生活支出」は年々増加しています。

総務省統計局「家計調査年報」によると、平成13年調査は279,134円、平成14年調査は283,018円と、年々増加しています。

不動産投資は「入居者に返済してもらう」という考え方。

実際に受け取れる年金には個人差がありますが、今までのようにボーナス等でマイナス分を穴埋めすることはできません。

夫婦二人が60歳から平均寿命まで生活した場合にかかるお金は、1億円以上というデータがあります。

公的年金だけでは安定した生活はできません。

定年後夫婦2人でゆとりのある生活を求めるのであれば、月に40万円程度の収入を得たいところです!

そこで、不動産経営です。

不動産経営による収入が個人年金の代わりになってくれます。

ローンを返済してしまえば「空白の5年間」をしっかり穴埋めしてくれます。

不動産投資は、「個人でローンを返済する」というより、「入居者に返済してもらう」といった感覚です。

不動産投資を始めれば、入居者がオーナーの年金積立金を支払い、さらに他人資本でできたマンションやアパートといった不動産資産を手に入れることができます。

ゆとりある老後のために。自分で作る資産形成。

こういった現実を見ると、不動産投資をされている方が増加している現状を理解することができます!

経済的にゆとりのある老後生活を送るためには公的年金だけでなく、自分自身の努力で老後資金を得る必要があります。

そこで、個人年金の代わりとしてマンション投資をするのはいかがでしょう。

年金の代用というだけではなく節税面での利点もあります。

資産として、マンションは残り、オーナーが死亡された後でも、遺族の方に家賃収入と不動産を遺産として残すことができます。

個人年金は年金規約という手続きによって法的に守られていますが、結局個人年金も金融商品の一つ。

契約先金融機関が破綻した場合など、高リスクを背負うことになります。

平均寿命が延びている現代では、比較的負担のない取り組みができる確定年金など、機関が決まっている商品でも不安はあります。

月々の払込料金が割高な終身年金などの商品も負担なく取り組みする事は困難です。

考えるべき不動産投資の様々な側面。

投資にはさまざまな不確定要素、危険性があり、リスクが伴います。

比較的安定しているとはいえ、「不動産投資」も例外ではありません。

ここでは、想定しておくべきリスクをあげています。

正しい知識を持って不動産投資を行い、対処法を考え、ご自分にあった物件を選んでいきましょう。

すでに入居者がいる物件や、人気エリアの物件、駅近物件などを購入する場合はあまり問題になりませんが、駅から離れている物件、または都心部の供給過剰感の高い物件を購入する場合は、空き室が発生する可能性があることを理解しておく必要があります。

空室になれば家賃収入は0。戸数を多く所有するほどリスクを減らすことができます。

空室が増えれば家賃に下落圧力が働きます。

老朽化に伴う修繕費の負担も重荷になります。

物件取得の際には5年で5%程度賃料下落を織り込むなど想定したほうがいいです。

家賃の滞納や入居者同士のトラブル、事件や事故を起こすといった人的リスクも考えなければなりません。

しっかり入居者を選別をするのも一つの手段です。

市況や銀行の融資姿勢などによっては、買い手がつきにくくなる場合があります。

現金化を急げば、足元を見られて買い叩かれてしまいます。

予測困難なのが金利の動向です。

現在は超低金利時代であるが将来上昇する可能性は当然ありえます。

例えば変動型で期間30年、金利3%で5,000万円借りると、月々の返済額は21万円ですが、もしも5年後に5%に上昇すれば26万円、7%だと31.4万円に膨らみます。

返済額が家賃収入を上回ってしまう自分の収入から補填しなければなりません。

不動産は地震、火災、台風などによるリスクがあります。

まずは、保険に入ることを考えますが、被害を最小限にとどめるなどリスクを減少させることは可能です。

不動産購入前に地盤の強い土地かどうか、建物の構造は地震に強いかどうか理解しているだけでリスク回避になります。

はじめての不動産投資も住建ハウジングがサポートします!

物件選びが成否の7、8割を左右します。

将来的に売却するときの事も考えて、値下がりリスクの少ない立地や条件を選ぶようにしましょう。

住建ハウジングは未公開物件も含め豊富な物件情報を取り扱っております。

事業用物件をご検討の際は、是非不動産のプロである住建ハウジングにお任せください!