0120-172-111

0120-172-111

住宅の買い時を見極めるための金利動向や税制などのまとめサイト

家を買う 2026年の住宅市場(一戸建て・マンション)の動向・推移・買い時を解説

東京の住宅市場を読み解く 2026

マイホーム購入を考えるあなたへ

ここ数年、東京の住宅価格は大きく上昇してきました。特に23区の住宅地やマンションは需要が強く、供給が追いつかない地域も多くあります。また、投資マネーの流入も続いているため、価格が押し上げられやすい状況が続いてきました。一方で、金利や建設コスト、人口動態など、今後の市場に影響を与える要素には不透明さもあります。

そうした状況の中で迎える2026年は、「高値圏のまま成熟する」局面と、「リスクが表に出始める」局面が重なる重要な年になる可能性があります。

2026年の住宅市場を見るうえで大切な4つの視点

今後の市場がどちらの方向へ動くのかを左右する主な指標として、次の4つが挙げられます。

- 金融政策(日本銀行の動き)― 金利がどの程度のペースで上がるのか

- 地価や住宅価格指数 ― 価格上昇が続くのか、横ばいに向かうのか

- 新築の供給量 ― 供給が増えれば価格に落ち着きが出てくる

- 外国人投資マネーの動向 ― 特に都心の高額物件の価格を左右

金利の上昇リスク:借り入れ負担は増える可能性

2026年に向けては、住宅ローン金利が上がるシナリオが想定されています。これは月々の返済額に直接影響するため、特に変動金利や短期固定を利用している人は注意が必要です。

しかし、超低金利のメリットはまだ完全にはなくなっておらず、固定金利で長期住宅ローンを検討している「長く住む家を買いたい」という実需の人にとっては、依然として追い風が残っています。

長期借り入れなら固定金利が有利か?

長く住むことを前提に住宅ローンを組むとき、フラット35のような長期固定金利は特に検討に値します。

長期固定金利住宅ローン「フラット35」のメリット

1)完全固定で”返済額が一生変わらない”安心感

フラット35は借入れから完済まで金利がずっと固定されるため、金利が上昇しても、景気が変わっても、日銀の政策が変わっても返済額は一切増えません。これは、長期で済む予定の人にとって「予算のぶれゼロ」という大きな安心感を生みます。特に、子育て世帯や、将来の収入に変動がありそうな方に向いています。

2)金利上昇局面では”最強の保険”になる

今後、もし変動金利が上昇した場合、ローン残高の大きい序盤ほど返済額への影響は大きくなります。→下記シミュレーション参照

フラット35なら、このようなリスクが回避できます。

3)金利が上がる前に”今の固定金利を確定させられる”

2025年以降は、日銀が緩和を終了し、政策金利が徐々に上向く可能性が高いと指摘されています。実際、住宅ローン金利はすでに上昇傾向にあります。

変動金利は「上がる途中」に借りてしまうと、その後の返済額が大きく跳ね上がるリスクがありますが、固定金利なら将来の上昇リスクを“今の金利で封じ込める”ことができます。

4)審査が比較的通りやすい場合がある

フラット35は民間銀行ではなく住宅金融支援機構の制度ローンなので、勤続年数、契約形態(自営業・フリーランスなど)で他社が厳しい場合でも、通りやすいことがあります。

長期固定金利住宅ローン「フラット35」のデメリット(注意点)

1)変動金利より初期金利が高い

フラット35の最大の弱点は、変動金利より金利が高いことです。

例(2025年前後の実績):

- 変動金利:0.3~0.7%(優遇後)

- フラット35:1.6~2.1%前後

この差は月々の返済額に直結します。

2)中途返済の際にメリットが薄いことも

変動金利はずっと低い可能性もあるため、「短期で返却予定」、「数年後に繰上返済する前提」などの場合、初期金利が高い長期金利は向きません。

3)フラット35は物件の技術基準を満たす必要がある

耐震、劣化対策、断熱といった一定の基準に通過しないと使えません(特に中古物件では注意)。

今後の金利上昇リスクについて

2025〜2030年は、金融政策の正常化が続く可能性が高く、住宅ローン金利に影響する要因は次の通りです。

- 日銀の政策金利が上昇しやすい局面にある

- インフレ率が高止まり

【政策金利を現行の0・5%程度から0・75%程度に引き上げ】(2025年12月19日報道)

日銀は19日、政策金利を現行の0・5%程度から0・75%程度に引き上げると決定。政策金利が0・75%に達するのは、1995年8月(当時は公定歩合)以来で、約30年ぶりの高水準となる。

利上げで住宅ローンの変動金利や企業向けローンの金利が上昇する一方、家計や企業の預貯金の利息が増えるメリットもある。

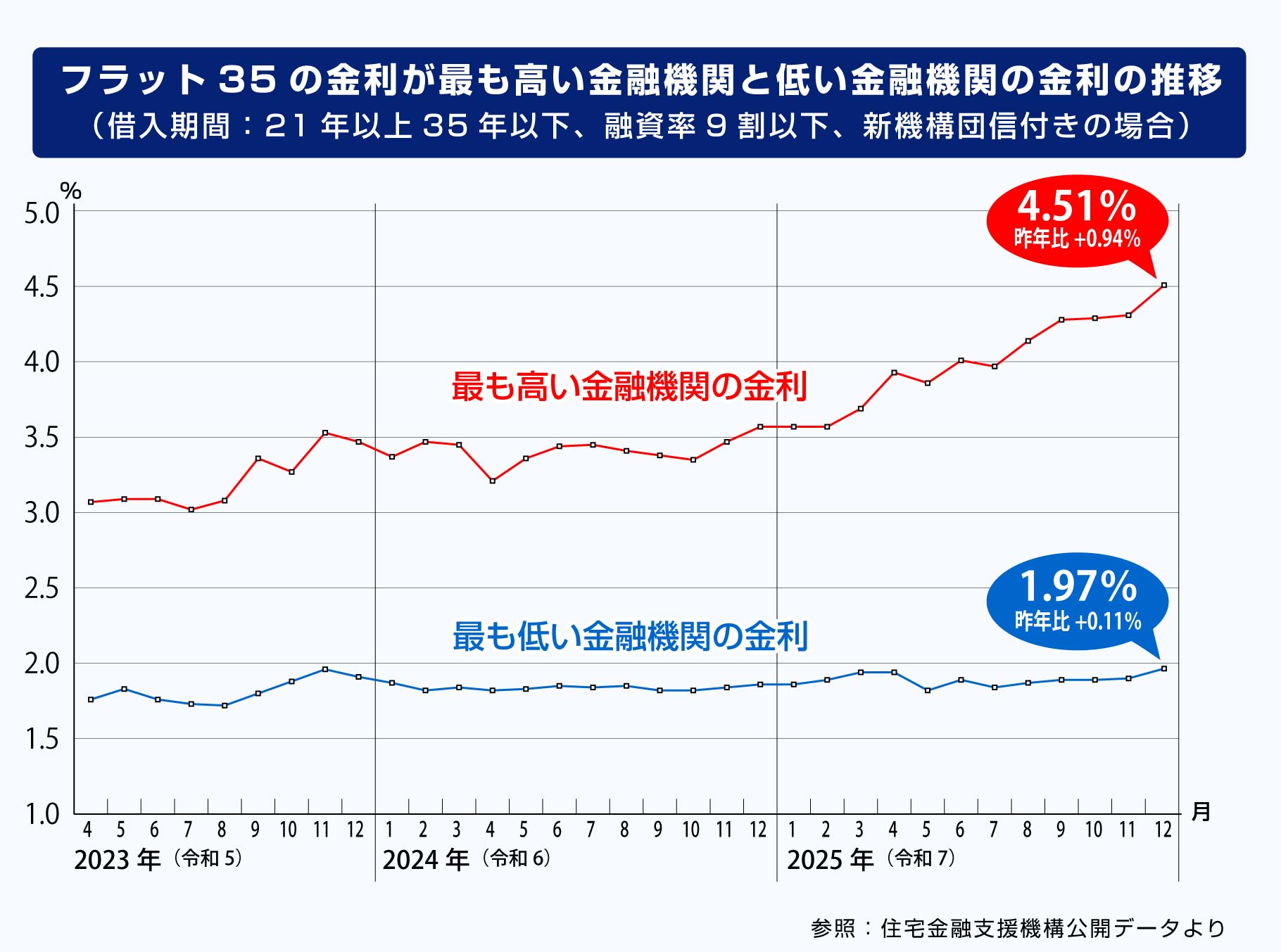

【フラット35、1月の最低金利は2.08% 現行制度で初の2%超え】(2026年1月5日報道)

住宅金融支援機構は、1月の長期固定型住宅ローン「フラット35」の最低金利(借入21年以上・融資率9割以下)が2.08%となり、現行制度で初めて2%を超えたと発表した。日銀の利上げによる長期金利上昇が背景で、融資率9割超は2.19%。変動金利も上昇する中、固定型の人気が高まり、25年7〜9月の申請戸数は前年同期比5割増となった。

価格動向:人気エリアでは緩やかな上昇が続く見通し

23区を中心に、住宅価格は引き続き上昇するとの見方が多く出ています。ある予測では、2026年も年5〜6%ほどの成長が見込まれています。中古住宅は実需・投資のどちらからも需要が強く、中古マンション市場も堅調です。また、新築の着工数が抑えられていることで、供給不足が続きやすい点も価格を支える要因となっています。

賃貸ニーズの強さは将来貸すためにも有利

23区では賃貸需要が非常に強く、賃料も上昇傾向にあります。そのため、マイホームとして購入しつつ、将来賃貸に出すといった柔軟な使い方がしやすい環境が続いています。

建設コストの高止まり:新築より中古の価値が相対的に上昇

材料費や人件費が高い状態が続いているため、デベロッパーは新築供給に慎重です。建設現場の人手不足もあり、新築着工数は大きく増えにくい見通しです。その結果、中古物件やリノベーション物件の魅力が高まりやすい状況にあります。

海外投資マネーの影響:高額物件の価格を支える力に

都心部の高級マンションを中心に、海外投資家による購入は依然として多い状況です。こうしたマネーの流入は価格を下支えし、資産性の高い物件の値崩れを防ぐ働きをします。ただし、外国人投資の規制が議論されると流れが変わる可能性があり、この点はリスクとして意識しておく必要があります。

【不動産取得時に国籍情報義務化、26年度から登記で把握へ】(2025年12月16日報道)

法務省は、不動産を個人が取得する際、売買や相続などの移転登記時に国籍情報の提供を義務付ける方針を発表した。登記申請書に国籍欄を設け、パスポートや住民票などで確認する。日本人も対象とし、集めた国籍情報は内部管理にとどめ、登記簿には記載しない。

パブリックコメントを経て年度内に省令を改正し、2026年度から運用を開始する。デジタル庁は27年度にも「不動産ベース・レジストリ」を活用した政府内データベースを整備する。これらは、外国人・外国資本による土地取得の実態把握と、今後の規制強化に向けた基盤づくりを目的としている。

2026年に家を買う人へのアドバイス

①資金計画は慎重に

金利上昇を前提に複数パターンの返済シミュレーションを作ることが重要です。頭金を十分に確保し、借入額を抑えることで将来の負担が軽くなります。

金利上昇した場合の返済額変化シミュレーション

【借入額4,000万円、35年返済、変動金利0.7%、ボーナス返済なし、元利均等返済方式を想定した場合】

※下記は概算であり、あくまでも目安です。実際の金利適用などには、金融機関や借入条件など個人差があります。

- 金利0.7%(基準水準)

毎月返済額:約107,408円

総返済額 :約4,511万円

利息支払額:約511万円

- 金利1.2%(+0.5%上昇ケース)

毎月返済額:約116,681円

総返済額 :約4,901万円

利息支払額:約901万円

0.7%からの増加額:毎月返済額+約9,723円、総返済額+約390万円

- 金利1.7%(+1.0%上昇ケース)

毎月返済額:約126,430円

総返済額 :約5,310万円

利息支払額:約1,310万円

0.7%からの増加額:毎月返済額+約19,022円、総返済額+約799万円

金利が+0.5%上がると、月々の支払いが “約1万円”上がるイメージです。総返済額で見ると “400万円弱” の増加。金利が+1.0%上がると、その負担はさらに大きくなり、月々2万円弱、総返済額では “約800万円近く” の差が出る可能性があります。

このように、変動金利を選ぶ場合は将来の金利上昇リスクをあらかじめ想定しておくことが非常に重要です。特に借入額が大きいほど、1%の金利変動でも影響が大きくなります。

また、今回のシミュレーションでは返済期間を35年としましたが、返済期間を短くすると毎月返済額は上がるものの利息総額が減る傾向にあります。逆に返済期間を長くすると毎月は少し楽でも利息支払総額が大きくなります。

②エリアと物件の選び方を見極める

- 23区や人気地域は価格が高止まりしやすく、資産価値も期待できます。良い物件に出会えたら前向きに検討して良いタイミングです。

- 23区外や近郊地域は価格調整が起きる可能性があるため、資産価値を維持しやすい「駅近」を選ぶことがポイント。

- 新築だけでなく、中古やリノベ物件も選択肢に入れるとコスパが良くなります。

③将来の出口戦略を準備する

売却か賃貸か、どちらの道が取りやすい物件なのかを事前に考えておくと安心です。賃貸需要の強いエリアなら、出口が複数あることも大きな強みになります。

④専門家の力を早めに借りる

不動産仲介、FP、ローンアドバイザーなどに相談し、金利変動などのリスクまで含めて具体的なシミュレーションを出してもらいましょう。

⑤想定外の変化にも備える

金利の急上昇や景気の変動、政策変更など、マクロのリスクは常にあります。不動産は売買に時間がかかり、買い手が見つかりにくいという特徴があるため、売りたいときに売れない「流動性リスク」も念頭に置いておくと安心です。

結論:2026年は「慎重だけれど、チャンスもある」年

一般的に、マイホームの「買い時かどうか」は、あなたの収入、ライフスタイル、将来の見通しなど、個人の条件次第です。しかし、東京、特に23区では供給が限られているため、資産価値を重視した購入には引き続き魅力があります。一方で、金利や政策など注意すべきリスクも無視できません。そのため、2026年は「準備と判断の質が結果を左右する年」 と言えるでしょう。情報を集め、資金計画を固め、良い物件が出たときに動ける状態を作っておくことが、最も賢い戦略です。また、市場環境だけではなく、「あなたにとって無理のない選択か」をよく考えるのが肝心です。

- 価格は上昇傾向の見込み

- 供給が減り“希少性”が高まっている

- 賃貸ニーズ・将来の流動性も期待できる

東京の不動産市況では、都心部を中心に値上がり基調が続く。つまり、今買っておけば「将来の値上がり(または資産価値維持)」が期待できる。

建設コスト高騰や人手不足などで新築物件の供給ペースが鈍化。今後も新築住宅の供給が限られているため、将来的に「買い逃し」を後悔する可能性がある。

東京は人口集中と高い需要があり、賃貸市場も堅調。もし将来住み替えや売却を検討する場合、比較的流動性が保たれやすいという見方がある。特にアクセスや立地条件の良い物件は強み。

- 価格の割高感

- 金利・ローン条件の変動リスク

- 市場の変化 — 過熱・バブル懸念

すでに都心では価格がかなり高騰しており、「一般的な年収水準から見ると割高」という指摘もある。特に新築マンションや“億ション”(1億円超)のような高額物件は、住宅ローンや将来の負担を慎重に見極める必要があります。

過去十数年の超低金利時代は終わりつつあり、今後の金利や融資環境がどうなるかは不透明です。この点が、住宅ローンを使う人にとっては大きな不確実性となります。専門家の間では、ここをリスク要因として挙げる声があります。

急激な価格上昇の一部は、需要集中や投資マネー、外国人需要の影響もあると言われています。こうした“熱”が冷めたとき、価格停滞・下落の可能性もゼロではありません。

また、都心に限らず、将来的な人口動態(少子高齢化・郊外居住の見直しなど)が、住宅需要にどう影響するかも注目すべき点です。

不動産の買い時・売り時は様々な要因がからむため、個人ではなかなか決められないものです。このように不動産の売買でお悩みの場合は、不動産のプロに相談することをお勧めします。

住建ハウジングは、東京都心部の不動産に強く、地域密着で1977年から実績を積み重ねたノウハウを持っており、丁寧なサポートで納得の不動産取引を実現いたします。

東京都心で家の購入や売却を検討している方は、ぜひ住建ハウジングまでお気軽にお問い合わせください。

東京の不動産を探す