日銀は、2024年3月19日まで開いた金融政策決定会合で、「マイナス金利政策」を解除し、金利を引き上げることを決めました。

【参考】マイナス金利解除についてはこちらへ

マイナス金利とは

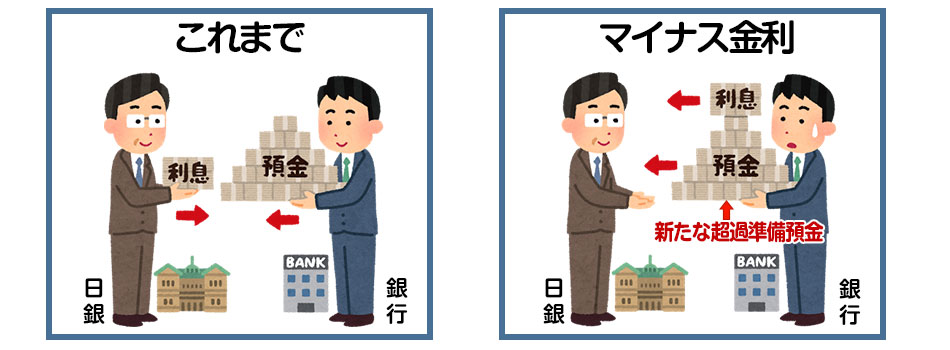

これまでは、銀行に預金すると利子がついて増えていくというのが普通でしたが、「マイナス金利付き量的・質的金融緩和」(以下マイナス金利政策)の場合、逆に利子分を銀行へ支払わなければならなくなります。しかし、この「マイナス金利」の話は、あくまで日本銀行と民間金融機関との話であり、我々の預金に付く利子とは直接関係はありません。よって、今回のマイナス金利政策で、すぐに我々が銀行にお金を支払うようになるということではありません。

我々が銀行にお金を預けるように、銀行も日本銀行に口座を持っています。銀行は顧客から預かっている預金の一定割合の現金(所要準備額)を「準備預金」として、日銀の当座預金口座に預けることが法律で義務付けられています。さらに現状は、法律で定められた以上の準備預金(超過準備預金)が預けられています。この超過準備預金には年0.1%の利息が付くため、銀行にとっては、低金利で利ザヤが薄く、貸し倒れリスクのある融資を行うよりも、超過準備預金の方が確実に利息を生み出せることから、大量の資金を日銀当座預金に預けています。

今回のマイナス金利政策とは、日銀の当座預金に預けられる銀行の資金に3段階の金利を設定するものです。現在、日銀の当座預金には約230兆円の準備預金残高がありますが、このうち超過準備預金分である約210兆円には、従来どおり0.1%の金利が付きます。次に、これから預けられる当座預金のうち、法律で定められた所要準備額については金利をゼロとします。そして、新たな超過準備預金については金利をマイナス0.1%とします。つまり銀行側が0.1%の金利を逆に取られます。このように、マイナス金利政策の対象は、あくまでも今後発生する超過準備預金のみです。

マイナス金利の2つの狙い

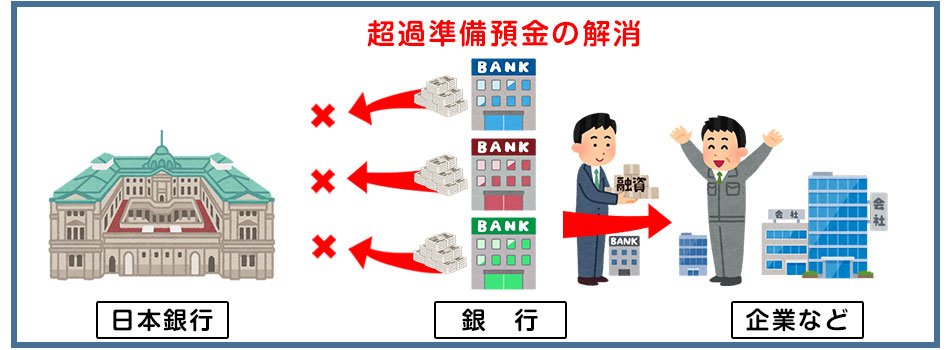

これまでとは違い、超過準備預金があると逆に金利を支払うことになるため、金融機関はお金を使おうという動きになります。つまり、マイナス金利の導入により超過準備預金を解消し、その分を企業や個人への融資に回させようというのが一つ目の狙いです。市中により多くの資金を流すことで企業の設備投資や賃上げを後押し、景気の刺激になるものと期待されています。 もう一つの狙いは、マイナス金利を導入することで金利低下圧力を強め、金利全般の低下を促すのが狙いです。他の全ての金利に影響を与える金利の大本がマイナスということになれば、銀行に預けるより使おうという意思が働きやすくなり、市中に資金を流入させる効果があると考えられます。

しかし、低金利になり利ザヤが縮小となれば儲けは少なくなります。そこで金利は低くリスクは高いままの「融資」にお金を簡単に回すかという疑問もあります。逆に、融資審査がより慎重になってしまうことも考えられます。

日銀の最終目標は物価上昇率を2%に近づけることですが、日銀の黒田総裁は、金融緩和策に関連し「今回決定したマイナス金利付き量的質的金融緩和を実施していくことによって、2%の物価安定目標は早期に実現されると考えている」と述べています。そのうえで「現時点でさらにマイナス金利を下げるということは考えていない」とも述べています。

【2016年3月17日追記】

日銀の黒田東彦総裁は16日の衆院財務金融委員会で、民間銀行が日銀に預ける当座預金の一部に適用しているマイナス0.1%の金利について、欧州中央銀行がマイナス金利の幅を0.3%から0.4%に引き下げたことに触れ「(日本も)理論的な余地はある」とし、マイナス金利の幅を欧州並みの水準まで下げることが可能との見方を示した。

我々の生活への影響

家計や企業が民間銀行に預ける預金金利が現時点ではマイナスになるわけではありませんが、日銀と民間銀行との間でマイナス金利になったということは、我々の生活にも少なからず影響があります。住宅ローンや自動車ローンなどの金利が下がるなどのプラス面もあれば、預金金利の引き下げや、保険料の引き上げなどマイナス面もあります。

(注意)以下に記載の情報は、記事を公開時の数値となります

-

住宅ローン金利引下げ

【10年固定】(3/1より)

三菱UFJ銀行 最優遇金利 1.05%→0.8%

三井住友銀行/みずほ銀行/りそな銀行 再優遇金利 0.9%→0.8%

三井住友信託銀行 最優遇金利 0.7%→0.5% -

自動車ローン金利引下げ

「フォルクスワーゲン」 主力車種のローン金利 3.99%→0.99%

「ホンダ」 一部車種を他車種より低い1.9%へ -

メガバンク3行 普通預金の金利0.001%に

三菱UFJ銀行 普通預金金利 0.020%→0.001% (2/22より)

三井住友銀行 普通預金金利 0.020%→0.001% (2/16より)

みぞほ銀行 普通預金金利 0.020%→0.001% (2/22より)

(りそな銀行) 普通預金金利 0.020%→0.001% (2/18より)定期預金金利の引き下げも

みずほ銀行 満期まで2年以上の定期預金の金利一律0.025%へ(2/10より)

三菱UFJ銀行/三井住友銀行 満期まで2年から10年までの定期預金の金利を引き下げ

地方銀行でも相次ぐ金利の引き下げ(横浜銀行、東京都民銀行、北洋銀行など) -

ゆうちょ銀行 通常貯金の金利0.001%に

通常貯金金利 0.030%→0.020%→0.001% (1回目2/9、2回目2/23改定)

定期預金 1ヶ月~4年 0.035%~0.05%→0.025%、 5年物 0.06%→0.03% (2/9より) -

生命保険 販売停止の商品も

「第一生命」 子会社で販売している一時払いの終身保険と年金保険の一部を2月16日から販売停止

「富国生命」 一時払い終身保険の一部を3月から販売停止

「太陽生命」 銀行窓口販売の一時払い年金保険を4月から販売停止利回り、予定利率を引き下げる動きも

「明治安田生命」 一時払い終身保険の一部の商品 予定利率 0.85%→0.75% (3月以降)

「住友生命」 一時払い終身保険の一部の主力商品 予定利率 [15~75歳]0.75%→0.5%、[76~85歳]0.5%→0.3% (3月以降)

「かんぽ生命」 配当金利 0.07%→0.01%※過去最低 (4月以降)

「養老保険」「学費保険」の10年分の保険料一括払いの保険料 0.21%引き上げ

長期金利 初のマイナス

2月9日の国債市場において、長期金利の代表的な指標となっている満期期間10年の国債利回りが、一時マイナス0.035%まで低下。長期金利がマイナスとなるのは国内初めてのことで、背景には日銀のマイナス金利政策があります。

金融機関からすると、日銀に預けてより高い0.1%の手数料を払うより、金利がマイナス0.01%の国債を購入するほうが得ということも考えられます。金利がマイナスでも国債を購入するメリットが上回るとして国債が買われ続け、長期金利がマイナスになったと思われます。

投稿者プロフィール

- 「TOKYO@14区」は、東京都心の暮らしや住まいに関する情報を発信するWEBサイトです。1977年創業の不動産仲介会社住建ハウジングが運営しています。地元密着の視点で、リアルな東京生活をお届けします。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説