0120-172-111

0120-172-111

住宅の買い時を見極めるための金利動向や税制などのまとめサイト

【フラット35】S -質の高い住宅の借入金利を一定期間引き下げ-

予算金額に達する見込みとなった場合は受付終了

※受付終了日は終了する約3週間前までに公式サイトで発表【フラット35】Sは、一言で言うと「性能の良い家に住む人が、金利でお得になるプラン」です。通常の「【フラット35】(全期間固定金利)」のアップグレード版とも言えます。

2026年4月から「フラット35」の融資限度額引き上げへ(2025年12月23日報道)

住宅金融支援機構は固定金利の公的住宅ローン「フラット35」の融資限度額を、2026年4月の融資分より8千万円から1億2千万円に引き上げると発表した。

引き上げは2005年に5000万円から8000万円に引き上げて以来。

【フラット35】S とは?

住宅金融支援機構と民間金融機関が提携して扱っている長期固定金利住宅ローン【フラット35】は、借入期間中の金利が変わらない安心感が特徴です。 これに対し、「省エネ」「耐震」などの基準を満たした『質の高い住宅』を購入する場合に、当初5年間の金利を引き下げてくれる制度が「【フラット35】S」です。

長期固定金利住宅ローンは、資金の受取り時に返済終了までの借入金利と返済額が確定するため、長期にわたるライフプランを立てやすく、変動金利のようにいつ金利が上昇するかという不安もありません。

金利引き下げプラン(3種類)

【フラット35】Sの金利引き下げプランは「ZEH(ゼッチ)」「金利Aプラン」「金利Bプラン」の3種類に分かれていて、住宅の性能が高い順に、割引(ポイント)が大きくなります。

さらに、現在は「子育てプラス」という制度と組み合わせることで、お子様がいる世帯や若年夫婦世帯は、さらに期間が延長され金利が下がります(最大で年1.0%引き下げになるケースもあります)。

| 金利引下げメニュー | 金利引下げ期間 | 金利引下げ幅 |

|---|---|---|

| 【フラット35】S (ZEH) |

当初5年間 | 年▲0.75% |

| 【フラット35】S (金利Aタイプ) |

当初5年間 | 年▲0.50% |

| 【フラット35】S (金利Bタイプ) |

当初5年間 | 年▲0.25% |

【フラット35】Sの毎月の返済額・総返済額の試算

<試算例>借入額3000万円(融資率9割以下)、借入期間35年、元利金等返済、ボーナス返済なし、借入金利年1.80%の場合

| 【フラット35】 | 【フラット35】S | |||

|---|---|---|---|---|

| ZEH | 金利Aプラン | 金利Bプラン | ||

| 借入金利※ | 全期間 年1.80% |

当初5年間 6年目以降 |

当初5年間 6年目以降 |

当初5年間 6年目以降 |

| 毎月の返済額 | 全期間 96,327円 |

当初5年間 11年目以降 |

当初5年間 6年目以降 |

当初5年間 6年目以降 |

| 総返済額 | 40,457,296円 | 39,255,206円 | 39,655,280円 | 40,056,060円 |

| 【フラット35】 との比較(総返済額) |

- | ▲1,202,090円 約120万円お得! |

▲802,016円 約80万円お得! |

▲401,236円 約40万円お得! |

※取扱金融機関の審査または住宅金融支援機構の審査の結果によっては、ご希望にそえない場合があります。

※試算結果の数値は概算です。

(注)上記総返済額には、融資手数料、物件検査手数料、火災保険料などは含まれず、お客さま負担となります。

(借入額に含めることができる場合があります)

【フラット35】Sを利用するための条件

【フラット35】Sを利用するには、第三者機関による検査に合格し、「適合証明書」を取得する必要があります。

この証明書あれば、「地震に強い」、「断熱性が高く、冬暖かく夏涼しい」、「将来バリアフリーにしやすい」、「長く住める耐久性がある」といった客観的なお墨付きのある質の高い家と言えます。

1.新築住宅の場合の技術基準

●【フラット35】S(金利Aプラン)

次の(1)から(5)までのうち、いずれか1つ以上の基準を満たす住宅であること

省エネルギー性 |

(1)断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級6の住宅 (認定低炭素住宅及び性能向上計画認定住宅を含む) |

|---|---|

耐震性 |

(2)耐震等級(構造躯体の倒壊等防止)3の住宅 (3)免震建築物 |

バリアフリー性 |

(4)高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可) |

耐久性・可変性 |

(5)長期優良住宅 |

●【フラット35】S(金利Bプラン)

次の(1)から(5)までのうち、いずれか1つ以上の基準を満たす住宅であること

省エネルギー性 |

(1)断熱等性能等級4の住宅で、かつ、一次エネルギー消費量等級6の住宅 (2)断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級4または等級5の住宅 |

|---|---|

耐震性 |

(3)耐震等級(構造躯体の倒壊等防止)2以上の住宅 |

バリアフリー性 |

(4)高齢者等配慮対策等級3以上の住宅 |

耐久性・可変性 |

(5)劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅 (共同住宅等については、一定の更新対策が必要) |

2.中古住宅の場合の技術基準

●【フラット35】S(金利Aプラン)

次の(1)から(7)までのうち、いずれか1つ以上の基準を満たす住宅であること

省エネルギー性 |

(1)断熱等性能等級4以上の住宅で、かつ、一次エネルギー消費量等級6の住宅 (2)断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級4以上の住宅 |

|---|---|

耐震性 |

(3)耐震等級(構造躯体の倒壊等防止)2以上の住宅 (4)免震建築物 |

バリアフリー性 |

(5)高齢者等配慮対策等級3以上の住宅 |

耐久性・可変性 |

(6)長期優良住宅(維持保全計画認定) (7)劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅 (共同住宅等については、一定の更新対策が必要) |

●【フラット35】S(金利Bプラン)

次の(1)から(3)までのうち、いずれか1つ以上の基準を満たす住宅であること

省エネルギー性 |

(1)開口部断熱 (2)外壁等断熱 |

|---|---|

バリアフリー性 |

(5)高齢者等配慮対策等級3以上の住宅 |

3.【フラット35】S(ZEH)

2022年10月以降の設計検査申請分(設計検査を省略する場合は、設計住宅性能評価の申請分又は長期優良住宅に係る技術的審査の申請分)より一定の基準を満たすこと。

ただし、BELS評価書を提出する場合は、10月以後に竣工現場検査・適合証明書申請分より利用可能。

(1)一戸建ての場合

「ZEH」

断熱等性能 |

強化外皮基準(断熱等性能等級5相当) |

|

|---|---|---|

一次エネルギー消費量 |

再エネ除く | ▲20%以上 |

| 再エネ含む | ▲100%以上 | |

(注)「再エネ」とは「再生可能エネルギー」の略

(2)一戸建て以外(共同住宅、重ね建て又は連続建て)の場合

「ZEH-M」

断熱等性能 |

強化外皮基準 (断熱等性能等級5相当) |

住宅用途の階層数が1~3層 ※床面積の半分以上を占める階層の数 (地階を含む) |

|

|---|---|---|---|

一次エネルギー消費量 |

再エネ除く | ▲20%以上 | |

| 再エネ含む | ▲100%以上 | ||

(注)「再エネ」とは「再生可能エネルギー」の略

固定金利のメリット

基本的な金利のタイプは、「変動金利」「一定期間固定型」「全期固定型」の3種類あります。

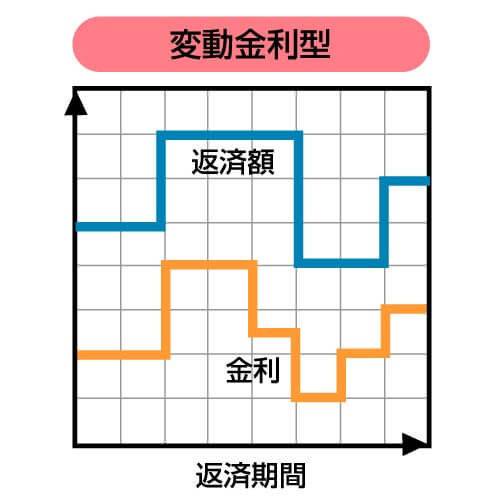

「変動金利」は、利率は低いものの半年単位で市場金利に応じて見直されるものです。ここ数年は低金利が続いていますが将来上昇する可能性がありますので、将来金利が上がってもローンを支払い続けられるだけ家計に余裕がある方に向いています。

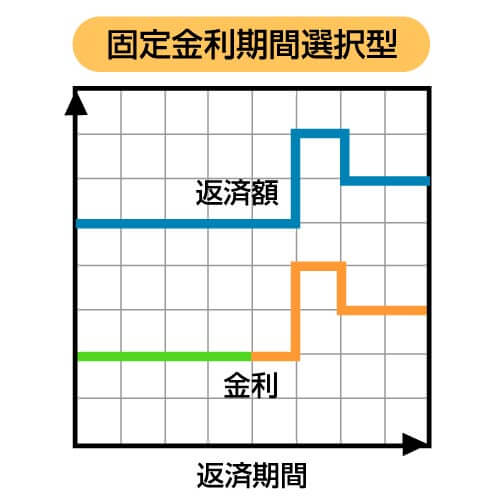

「一定期間固定型」は、借入時から一定期間(3年間や10年間など)金利が固定され、期間終了後にもう一度固定金利か変動金利を選び直すものです。借入時は子供の教育費などで家計に余裕がないが、子供が独立する将来は負担が軽くなるような方に向いています。

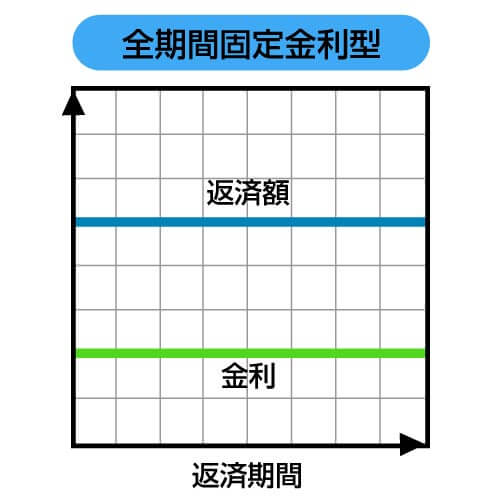

「全期間固定型」は、借入時から完済まで金利が変わらないものです。利率は高くなるものの返済期間を通じて金利が一定なため、金利変動のリスクがなく、返済計画を立てやすいメリットがあります。「全期間固定型」の代表的なものが、住宅金融支援機構と民間金融機関が提携し提供する【フラット35】です。

| 金利タイプ別の主な特徴 | |

|---|---|

|

将来の家計収支の見通しがつけやすい 借入時の金利が返済まで不変のタイプ。 |

|

借り入れ当初の返済額が抑えられる 随時金利が変動するタイプ。基本は毎年4月と10月に金利の見直しが行われる。 |

|

当面の家計収支の目安がつけやすい 一定期間は借入時の金利が適用され、その後は変動金利になるタイプ。 |

東京の不動産を探す