0120-172-111

0120-172-111

土地の評価額

土地は実際に取り引きがされた相場を示す「実勢価格」とは別に、目的に応じていくつかの金額で公的に評価されます。これらの評価額を用いて、いくつかの税金が計算されます。

公示地価 基準地価

自由な取引において通常成立するであろう価格

公示地価とは

国土交通省が全国の一定の場所(標準値)について毎年1月1日時点での金額を評価し、毎年3月に発表されるものが公示地価です。その評価基準は、売り急ぎなどの特殊な事情のない、自由な取引において通常成立すると思われる価格ということです。

基準地価とは

各都道府県が毎年7月1日時点での土地の価格を評価したものが基準地価です。評価基準は公示地価とほぼ同じですが、評価の対象となる土地の所在地と評価の時点が異なります。

路線価

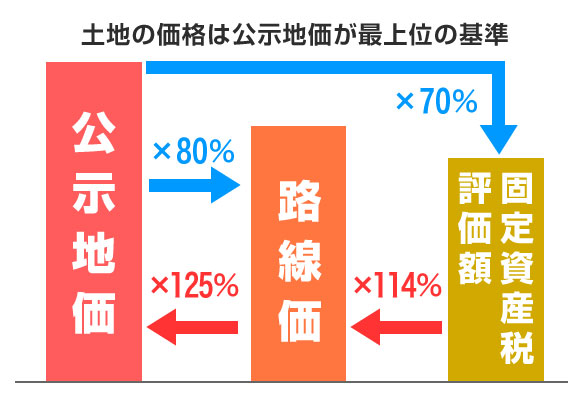

公示地価の概ね80%となるように設定

路線価とは

相続税や贈与税を計算するために、国税庁が定めたものが路線価です。

路線価は、その年1月1日時点での市街地の土地について、1平方メートル当たりの評価額で、毎年7月に公表されます。

公示地価などが土地そのものの価格であるのに対し、路線価は道路(路線)ごとに価格が定められています。その道路に面した土地の評価額を求めるには、路線価に面積を掛けて算出します。

この路線価は公示価格の概ね80%となるように設定されています。つまり、その土地の路線価を80%で割り戻すことで、その土地の公示地価を基準とした通常成立すると思われる価格を算出することができます。

固定資産税評価額

公示価格の概ね70%となるように設定

固定資産税評価額とは

固定資産税だけではなく、登録免許税や不動産取得税の計算に用いられ、ときには相続税における遺産の評価にも用いられる土地の公的な評価額です。

固定資産税評価額は公示価格の概ね70%となるように設定されています。よって、その土地の固定資産税評価額を70%で割り戻せば、公示価格を基にした評価額を計算することができます。

別の基準の評価額の算出

それぞれの評価額の関係を理解することで、固定資産税評価額や路線価から公示価格を予想することなど、別の基準での土地の評価額を推測することが可能です。

【例】 公示地価が100万円/㎡の場合

路線価:80万円/㎡、 固定資産税評価額:70万円/㎡