不動産売却を進める中で、「買い替え特例」という言葉を耳にすることも多いでしょう。これは不動産を買い替えるときに利用できる制度の1つです。本記事では、買い替え特例のメリットや注意点、適用要件などをわかりやすく解説します。買い替え特例をうまく活用し、余裕を持った買い替えが実現できるように必要な情報をしっかりと押さえておきましょう。

不動産の買い替え特例(特定の居住用財産の買い替えの特例)とは?

- 期間:2025(令和7)年12月31日までの譲渡が対象

不動産の買い替え特例とは、マイホーム(居住用の不動産)を売却して新たにマイホームを購入する際に、一定の条件を満たすことで譲渡所得税の課税を繰り延べることができる制度のことです。正式名称を「特定の居住用財産の買い替えの特例」といいます。

通常、不動産の売却では売却時の利益(譲渡所得)に20.315%~39.63%の税金が課せられます。しかし、この特例により税負担を軽減することが可能です。

課税を免除する制度ではありませんが、ライフステージに応じた住宅を、無理のない負担で円滑に取得しやすくなります。

特定の居住用財産の買い替えの特例の適用例

「特定の居住用財産の買い替えの特例」の適用例を紹介します。

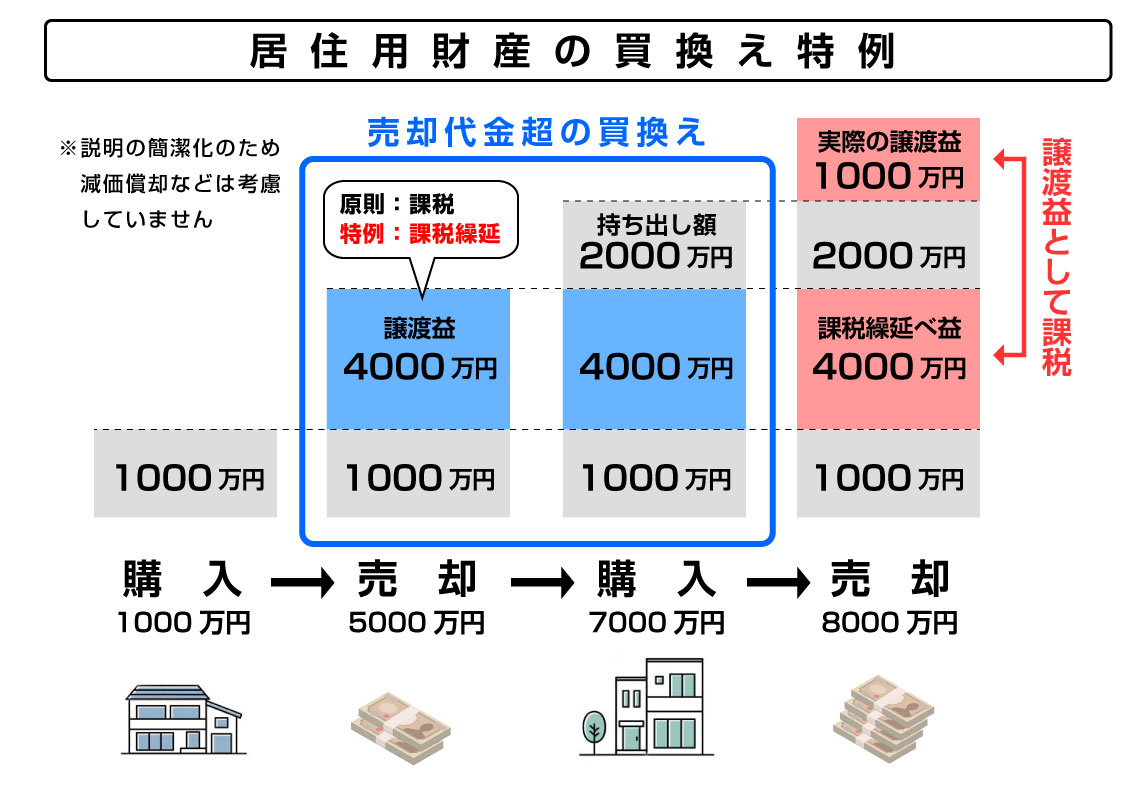

たとえば、1,000万円で購入したマイホームを5,000万円で売却して7,000万円のマイホームに買い替えるケースです。

通常、売却によって発生した4,000万円の譲渡益が課税対象となります。しかし、特例の適用を受けることで、売却した年分の譲渡益には課税されません。課税が免除されたわけではなく、買い替えたマイホームを将来譲渡する時まで譲渡益に対する課税が繰り延べられます。

その後、新たに取得した住居を将来8,000万円で売却したと仮定します。

購入価額7,000万円との差額である1,000万円の譲渡益と、特例の適用を受けて課税が繰り延べられていた4,000万円の譲渡益(課税繰延べ益)の合計5,000万円が譲渡益として課税されます。

図で説明すると次のとおりです。

特定の居住用財産の買い替えの特例のメリット

この特例を利用すると、譲渡所得税の納税を先延ばしにできます。これにより、現在のマイホームを売却して新しいマイホームを購入する際に、資金を新しいマイホームの購入費用や引っ越し費用に充てることが可能です。

資金繰りの厳しいタイミングで余裕ができるため、結果的により高額な不動産を購入しやすくなります。ただし、あくまでも納税を先延ばしにするだけで、免除されるわけではない点に注意しましょう。

特定の居住用財産の買い替えの特例の注意点

買い替え特例と併用できない特例がある

納税を先延ばしにする制度なので将来は納税する必要がある

特定の居住用財産の買い替えの特例の注意点について解説します。以下2点をくわしく見ていきましょう。

買い替え特例と併用できない特例がある

特定の居住用財産の買い替えの特例とは、併用できない特例があるため注意が必要です。

併用できない特例は以下のとおりです。

① 居住用財産を譲渡した場合の3,000万円の特別控除の特例

② マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例

③ マイホームを売ったときの軽減税率の特例

④ 住宅ローン控除

⑤ 収用等の場合の特別控除の特例

①出典:国税庁|マイホームを売ったときの特例

②出典:国税庁|マイホームを買い替えた場合に譲渡損失が生じたとき(マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例)

③出典:国税庁|マイホームを売ったときの軽減税率の特例

④出典:国税庁|認定住宅の新築等をした場合(住宅購入金等特別控除)

⑤出典:国税庁|収用等により土地建物を売ったときの特例

上記の特例は、買い替え特例と同時に適用できないため、どの特例が自身に最も適しているかを検討する必要があります。利用する特例によって、税負担が大きく変わる可能性があるため、それぞれの内容を知っておきましょう。

各特例の詳細は、国税庁ホームページで最新の情報を確認してください。

納税を先延ばしにする制度なので将来は納税する必要がある

前述のとおり、特定の居住用財産の買い替えの特例は、譲渡所得税の納税を一時的に先延ばしにする制度です。課税を免除する制度ではない(譲渡所得税は非課税にならない)ため、新しく購入した不動産を売却するタイミングで納税が必要になります。

直近での税負担を軽減できるため、ひとまず手元にお金を残すことはできますが、将来的には納税義務が生じます。将来新しく購入した不動産を売却する予定があるかを考慮して、納税の見通しを立てておくことが重要です。

特定の居住用財産の買い替えの特例の適用要件

「特定の居住用財産の買い替えの特例」を利用するためには、以下の要件を満たす必要があります。

- 自分が住んでいる家屋、または家屋とともに敷地や借地権を売ること。以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目の12月31日までに売ること。

- 売った年の前年または前々年に以下の特例の適用を受けていないこと。

- マイホームを譲渡した場合の3000万円の特別控除の特例

- マイホームを売ったときの軽減税率の特例

- マイホームの譲渡損失についての損益通算及び繰越控除の特例

- 売ったマイホームと買い替えたマイホームは日本国内にあること。売ったマイホームが収用等の場合の特別控除など他の特例の適用を受けないこと。

- 売却代金が1億円以下であること。

マイホームと一体として利用していた部分を別途分割して売却している場合における、1億円以下であるかどうかの判定は、売却した年の前々年から翌々年までの5年間で分割して売却した部分も含めた売却代金によって行われます。

このため、マイホームを売却した年や前年、前々年の売却代金の合計額が1億円以下であることから特例を受けた場合で、マイホームを売却した年の翌年や翌々年に残りの部分を売却し、売却代金の合計額が1億円を超えた場合は、売却の日から4カ月以内に修正申告書の提出と納税が必要となります。 - 売った人の居住期間が10年以上かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えること。

- 買い替える建物の床面積が50平方メートル以上のもので、買い替える土地の面積が500平方メートル以下であること。

- マイホームを売った年の前年から翌年までの3年間にマイホームを買い替え、一定期限までに住むこと。

買い替えたマイホームを住まいとして使用を開始する期限は、取得した時期によって以下のようになります。 - 売った年かその前年に取得した場合、売った年の翌年12月31日まで

- 売った年の翌年に取得した場合、取得した年の翌年12月31日まで

- 買い替えるマイホームが耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されていること。

ただし、以下の場合建築年数の制限はありません。 - 耐火建築物以外の中古住宅

- 平成17年4月1日以後取得する耐火建築物である中古住宅のうち一定の耐震基準を満たす住宅

- マイホームを売った人とそれを買った人との関係が、親子や夫婦など特別な間柄でないこと。

特別な間柄には生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

特定の居住用財産の買い替えの特例を利用するために必要な書類

特定の居住用財産の買い替えの特例を利用する際は、必要書類を添えて確定申告をする必要があります。確定申告に必要な書類は以下のとおりです。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 売った資産が次のいずれかの資産に該当する事実を記載した書類

- 自分が住んでいる家屋で、国内にある

- 上記イの家屋に、以前自分が住んでいたことがある

- 上記イまたはロの家屋と、その家屋の敷地や借地権

- 上記イの家屋が災害によって滅失した場合、その家屋を引き続き所有していたとしたならば、その家屋の敷地や借地権が、その年の1月1日において所有期間が10年以上である

- 売った資産の登記事項証明書などで所有期間が10年を超えることを明らかにするもの

- 買い替えた資産の登記事項証明書や売買契約書の写しで、取得及び買い替えた資産の面積を明らかにするもの

- 売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

- 買い替えた資産が令和6年1月1日以後に入居する、または入居見込みの建築後使用されたことのない住宅である場合には、次のイからホに掲げる書類のうちいずれかの書類

- 確認済証の写しまたは検査済証の写し

- 家屋の登記事項証明書

- 住宅用家屋証明書(特定建築物用)

- 次の(ⅰ)及び(ⅱ)の書類

- 低炭素建築物新築等計画の認定通知書の写し

なお、低炭素建築物新築等計画の変更の認定を受けた場合は変更認定通知書の写しが必要です。 - 住宅用家屋証明書(認定低炭素住宅に該当する旨などの記載があるものに限る)もしくはその写しまたは認定低炭素住宅建築証明書

- 住宅省エネルギー性能証明書または建設住宅性能評価書の写し(ZEH水準省エネ住宅または省エネ基準適合住宅に該当するものに限る)

- 買い替えた資産が中古住宅の場合には、取得の日以前25年以内に建築されたものであることを明らかにする書類、または耐震基準適合証明書など

上記は国税庁ホームページの内容を簡潔に記載したものです。詳細は国税庁ホームページで確認してください。

事業用資産の買い替えの特例

事業用資産の買い替えの特例は、法人や個人事業主が事業用に使用している不動産を売却し、新たに事業用不動産を購入する際に適用される税制上の優遇措置です。

居住用と同様に、売却によって生じた譲渡所得の課税を繰り延べることができます。譲渡所得税を70~80%繰り延べできるため、事業拡大や移転を計画している場合に大きな助けになるでしょう。

ただし、この特例を利用するためには、以下の要件を満たす必要があります。

事業用資産の買い替えの特例の適用条件

- 譲渡資産と買換資産は、共に事業用のものに限られる

- 譲渡資産と買換資産が、一定の組合せに当てはまること

- 買換資産が土地等であるときは、取得する面積が、譲渡した土地等の面積の5倍以内。5倍を超える部分は特例の対象外

- 資産を譲渡した年やその前年、翌年中に買換資産を取得して一定期限までに手続きを行う

- 買換資産を取得した日から1年以内に事業に使うこと。1年以内に使わない場合は特例の対象外

- この特例を受ける場合、以下のような他の特例は受けられない

- 優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例

- 減価償却資産の特別償却または所得税額の特別控除の特例等

- 土地等の譲渡については、譲渡した年の1月1日現在の所有期間が5年を超えていること。ただし、令和8年3月31日までにした土地等の譲渡についてはこの要件が停止される

- 譲渡資産の譲渡は以下の要件を満たすこと

- 収用等、贈与、交換、出資によるもの

- 代物弁済としての譲渡ではないこと

- 贈与、交換または一定の現物分配によるもの

- 所有権移転外リース取引によるもの

- 代物弁済によるものではないこと

また、買換資産の取得の場合は以下の要件を満たすこと

要件が細かく設定されているため、詳細は国税庁ホームページで確認してください

不動産の買い替え特例の特徴を押さえて活用しよう

不動産の買い替え特例は、マイホームの買い替え時に発生する譲渡所得税の課税を繰り延べられる制度です。課税が免除されるわけではなく、将来的に売却するときには納税する必要があります。

しかし、マイホーム買い替え時の資金繰りが厳しい時期に税負担を軽減できる利点があるため、うまく活用しましょう。特例の適用には一定要件を満たす必要があるため、本記事や国税庁のホームページを参考に、対象となるかを確認してください。

また、マイホームの買い替えを検討中の方は、住建ハウジングにお任せください。1977年創業で、東京を中心に数多くの不動産売買の実績があります。ホームページから物件の無料査定も行っておりますので、まずはお気軽にお問い合わせくださいませ。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説