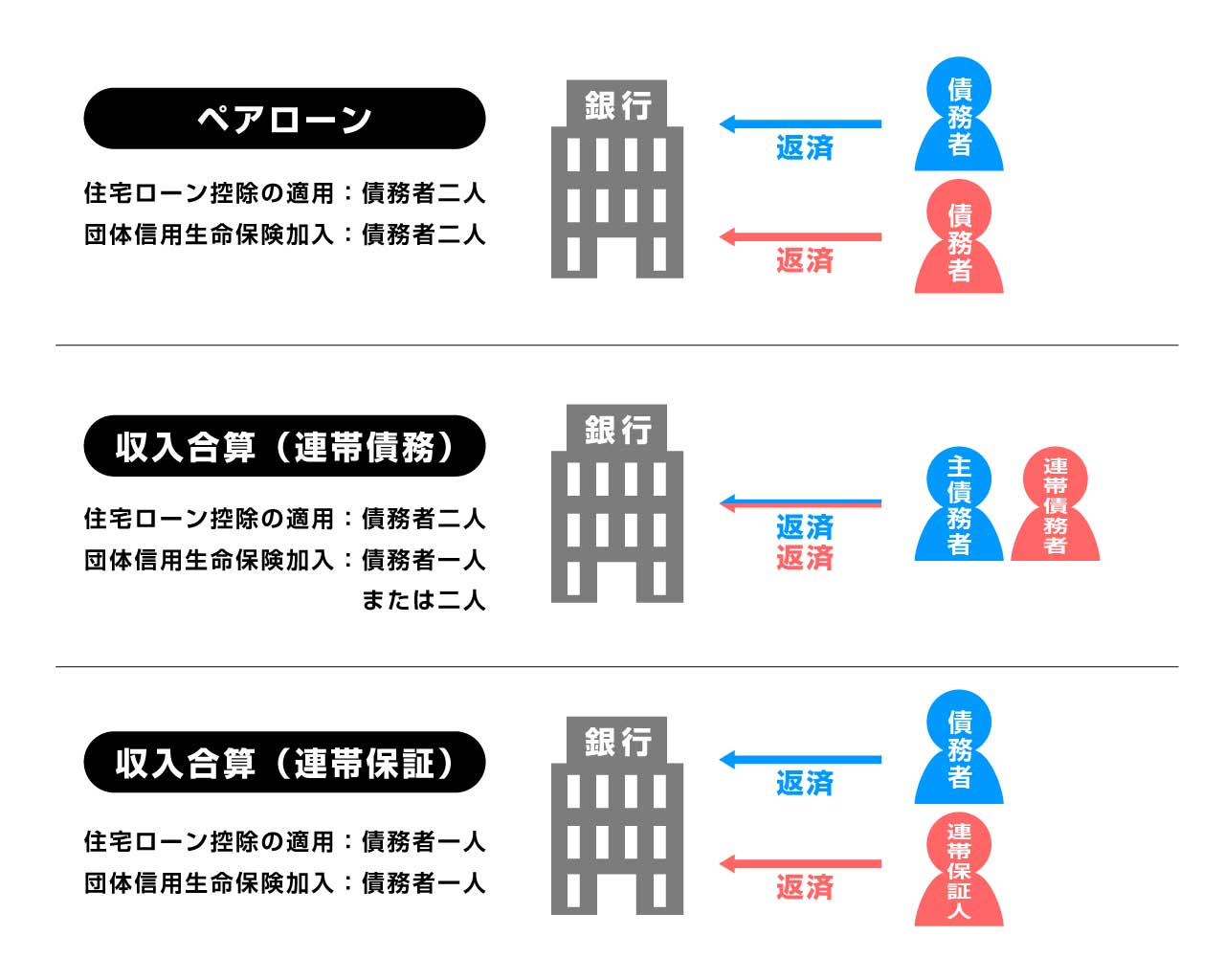

共働きの夫婦が住宅ローンを組んでマイホームを購入する場合に、借入額を増やす方法があります。それは、「ペアローン」、「収入合算(連帯債務)」、「収入合算(連帯保証)」の3つです。単純に考えれば、借入額が二人分になり予算が増えるため、より希望に近い物件を購入できるようになると想像できます。

しかし、それぞれの借入方法において、住宅ローン控除や団体信用生命保険などの適用には違いがあり、安易に選ぶと後で困ることになる可能性があります。もし、万が一離婚などしてしまった場合のリスクも考えなくてはなりません。

これらを利用し住宅ローンを組む場合は、それぞれの特徴をよく理解し、将来の生活スタイルを見越して慎重に選択する必要があります。

1.ペアローンとは

同じ一軒の家に対して夫婦それぞれで別々に住宅ローンを組み、お互いが相手の住宅ローンの連帯保証人になる契約です。この場合の家の持ち分は、原則、借入金額の割合と同じになります。また、契約の際は夫婦それぞれが団体信用生命保険へ加入することが必要です。

例(同居夫婦、6000万円借入<物件価格6000万円、自己資金なし>)

| 夫 | 妻 | |

|---|---|---|

| 住宅ローン契約A | 6000万円借り入れ | 住宅ローン契約B |

| 3000万円 | 借入金額 | 3000万円 |

| 2分の1 | 持ち分 | 2分の1 |

| 対象(夫) | 住宅ローン控除 | 対象(妻) |

| 加入(夫) | 団体信用生命保険 | 加入(妻) |

2.ペアローンを選ぶ理由

- 借入限度額を増やせるため、購入可能な物件が増える

- 二人にそれぞれ住宅ローン控除が適用され節税効果が上がる

- 団信(団体信用生命保険)がそれぞれに付く

一人だけでローンを組むと借入限度額が希望額に届かないという場合、ペアローンを利用すれば借入限度額を増やすことができます。また、住宅ローン控除は二人分になり、世帯全体の節税効果が高まります。

なお、夫婦それぞれで別の金利プラン(固定金利や変動金利など)を選択することも可能です。

3.ペアローンの注意点

- 住宅ローン契約の諸費用が2倍かかる

- 退職後も支払いが続き、住宅ローン控除もなくなる

- 完済前に離婚した場合のリスクが大きい

- ローンの借り換えが簡単ではない

- 支払できなくなると相手に支払い義務が生じる

住宅ローンを2つ契約することになるので、諸費用の負担が2倍になります。また、返済中に退職しても支払い義務は続くため、完済まではお互い働き続ける必要があります。なお、仕事を辞めて所得税の支払いがなくなると、住宅ローン控除の適用もなくなります。

また、夫婦間の大きなリスクとして離婚があります。家を売却したくても「二人の合意」が必要です。もし住宅ローン完済前に離婚してしまうと家の財産分与が絡み、泥沼化するケースが少なくありません。もし、返済初めのころに離婚してしまうと、2人の年収分で組んだローンのため、一本化などローンの名義変更や借り換えが非常に難しくなるので注意が必要です。

財産分与は原則半分ずつと決まっているため、購入時の持ち分に関係なく、財産は半分ずつで分け合います。

不動産の場合の財産分与は「売却」か「譲渡」で行います。

【売却の場合】

物件を売却して得た利益を折半して、お互いローンの返済に充てます。

【譲渡の場合】

物件の所有権を相手に譲り、物件を貰った側は物件の査定金額の半分を相手に渡す。

ただし、ローンの返済中は金融機関の許可なしでは譲渡ができない可能性があります。

4.収入合算との違い

借入希望額を増やしたいという場合には、ペアローンではなく「収入合算」を選択することも一つの方法です。収入合算ではローン契約が1本になるため諸費用が安くなり、手続きも簡単になります。また、合算する側が契約社員やパートであっても審査の対象とする金融機関もあるため、ペアローンよりも利用できる世帯数が増えます。なお、収入合算には「連帯債務型」と「連帯保証型」の2タイプありますが、主な違いは合算される側(非契約者)の責任の大きさです。

| 連帯債務型 | 連帯保証型 | |

|---|---|---|

| 合算される側の関係 | 連帯債務者 | 連帯保証人 |

| 合算される側の責任 | 契約者と全額の債務を負う | 直接的な債務は負わない |

| 住宅ローン控除 | 二人分(契約者・連帯債務者) | 一人分(契約者のみ) |

| 団体信用生命保険 |

フラット35の場合のみ、連帯債務者も加入必要 加入者の死亡時、その人の分のみ返済が免除になる |

契約者のみ加入が必要 連帯保証人の死亡時は返済免除にならない |

| 所有権 | 二人にあり(共有名義) | 契約者のみにあり |

| ペアローンとの違い |

●手続きが簡単になり、諸費用が抑えられる ●合算する側の審査基準が緩い |

●手続きが簡単になり、諸費用が抑えられる ●合算する側の審査基準が緩い |

| デメリット |

●取り扱い金融機関が少ない ●一般の金融機関では連帯債務者は団体信用生命保険に加入できない |

●連帯保証人は住宅ローン控除が適用されない ●連帯保証人は団体信用生命保険に加入できない |

合算する側が契約社員やパートでも審査してくれる主な金融機関

- 中央労働金庫(ろうきん)

- 信用金庫

- フラット35

5.ペアローンおすすめの夫婦

以上を踏まえると、以下の条件をクリアできるような夫婦ならばペアローンをおすすめできます。

- どちらも安定した収入がある

- 共働きを続ける

- 完済までは離婚しない

- 生活スタイルが変わらない

ある専門家の意見では、ペアローンの利用者は夫婦お互いが高年収のパワーカップルが多く、その目的は、無理して高額な物件を買う為ではなく、節税や持ち分取得のためにペアローンを選択しているケースが多いとのことです。借入額の増加が目的の場合は、収入合算を利用する方が失敗が少ないかもしれません。

6.超長期「50年ローン」との組み合わせ

最近では、ペアローンを組みつつ、返済期間を50年に設定して月々の支払額を抑える世帯も増えています。これは「老後までローンが残る」という非常に重いリスクを背負うことになりますが、最初から完済を目的とせず、「売却」を前提とした出口戦略を狙っています。人気エリアの物件を購入し、月々の返済額は抑えて他のことにお金を使い、将来値上がりしたタイミングで家を高く売ってローンを完済するという考え方です。もちろん、返済期間が長い分、銀行に払う利息は数千万円単位で増えたり、将来物件の価値が思うように上がるかどうかというリスクはあります。

投稿者プロフィール

-

「TOKYO@14区」は、東京都心の暮らしや不動産に関する情報を発信するウェブサイトです。運営元である住建ハウジングは、1977年創業の信頼と実績を誇る東京都心に特化した不動産仲介会社です。

不動産売買の手続きや費用、税金、相続、住宅ローンなどの専門知識をわかりやすく解説する記事や、各エリアの街の魅力や暮らしやすさを紹介する地域情報などのコンテンツを提供しています。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説