マンションを売却した際、確定申告は必要なのでしょうか。この記事では、確定申告が必要なケースと不要なケースを分かりやすく解説。確定申告の手順や期限、必要書類なども併せて理解していきましょう。マンション売却時の確定申告で利用できる控除の特例も紹介するので、参考にご覧ください。

1.マンション売却後に確定申告が「必要」なケース

マンション売却後に確定申告が必要なケースは、下記の2点が該当します。

・譲渡所得(売却益)が発生した場合

・税制上の控除を受けられる特例に当てはまる場合

譲渡所得とは、マンションの売却によって発生した利益のことで、「譲渡収入-マンションの取得費-譲渡費用」の計算式で算出されます。売却益が発生したときのみ確定申告が必要で、売却損の場合は必要ありません。

さらに、税制上の控除を受ける際にも確定申告が必要で、主な特例は以下の4つです。

- 3,000万円特別控除

- 所得期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 居住用財産の買い替え等の場合の譲渡損失の損益通算および繰越控除の特例

- 居住用財産の譲渡損失の損益通算および繰越控除の特例

上記の控除は、確定申告を行わなければ適用されないので注意してください。

特例による控除については▼「7.マンション売却後の確定申告で利用できる控除の特例」で解説しているので、そちらをご覧ください。

2.マンション売却後に確定申告が「不要」なケース

・譲渡所得(売却益)が発生しなかった場合

マンションの売却によって、譲渡所得(売却益)が発生しなかった場合、確定申告は不要です。「譲渡損失が生じている」かつ「税金の特例を利用しない」ときは、確定申告をする必要はありません。

ただし、譲渡損失(売却損)が発生した場合は、確定申告を行うことで、税金の還付を受けたり、税金が軽減されたりするケースがあります。損失が生じても、確定申告は行うのがおすすめです。

3.マンション売却後に確定申告する期限

マンション売却の翌年2月16日から3月15日

確定申告は、決められた申告期限までに提出しなければなりません。マンション売却後の確定申告の期限は原則、「マンション売却の翌年2月16日から3月15日」とされています。

たとえば、2024年1月5日にマンションを売却した場合、確定申告は2025年の2月16日から3月15日に行います。

期限内に確定申告を行わないと無申告とみなされ、本来支払うべき税金に加えて「無申告加算税」がかかるため注意が必要です。

4.マンション売却後に確定申告をしなかった場合のリスク

マンションの売却によって利益が発生しているにもかかわらず、確定申告を行わなかった場合、以下のリスクが考えられます。

・税務調査を受ける可能性がある

・無申告加算税や延滞税など税金を追加で支払う可能性がある

・控除特例が受けられず税金が軽減されない

確定申告が必要なケースにもかかわらず手続きを行わなかった場合、税務調査が行われる可能性があります。いきなり税務調査が入るわけではなく、調査の前に「お尋ね」という形で書類が届きます。これを無回答で放置すると税務調査の対象となり得るため、早めに回答しましょう。

税務調査によって、必要な確定申告が行われていかったことが発覚した場合、本来納めるべき税金に加えて、「無申告加算税」や「延滞税」などのペナルティも発生します。また、確定申告しなければ、本来適用されるはずの控除特例も受けられません。

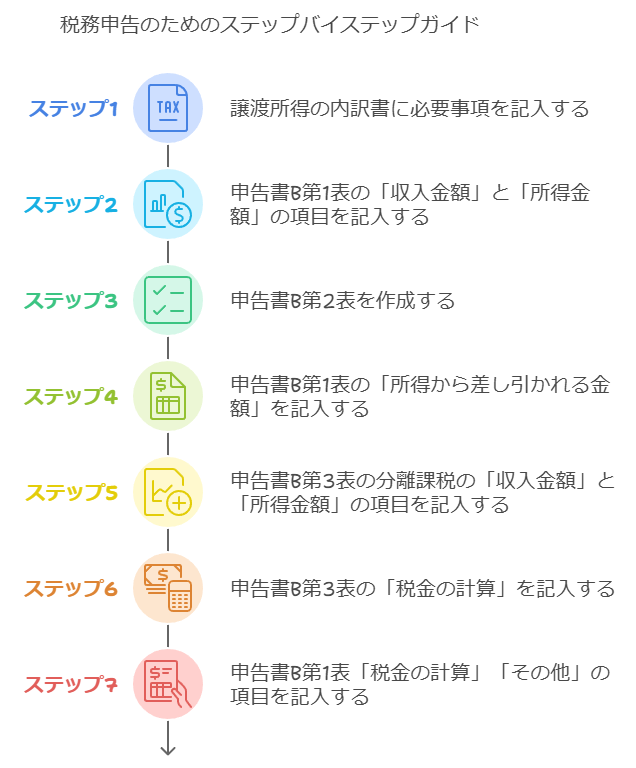

5.マンション売却に伴う確定申告の手順

① 確定申告書類を書くために必要な書類を準備する

② 確定申告書を作成する

③ 確定申告書を税務署に提出する

マンションを売却した際に、確定申告を行う手順を解説します。初めてで不安な方も多いかもしれませんが、手順を把握していればスムーズに進められるはずです。

① 確定申告書を書くために必要書類を準備する

| 自分で準備する書類 | ・マンションを売却した際の売買契約書 ・マンションを購入した際の売買契約書 ・仲介手数料や印紙税など諸経費の領収書 |

|---|---|

| 税務署で入手する書類 | ・「譲渡所得の内訳書」 ・「確定申告書B」 ・「申告書第3表」 |

最初に、確定申告で必要な上記の必要書類を準備してください。

売買契約書と諸経費の領収書は写し(コピー)でも提出可能です。また、諸経費の領収書については必須の書類ではありません。ただし、提出しない場合、経費の計上ができなくなり、「売却額=利益」とされ課税対象額が大幅に増額してしまうため注意しましょう。

「譲渡所得の内訳書」「確定申告書B」「申告書第3表」は、税務署窓口や国税庁ホームページからダウンロードできます。それぞれの書類の概要は以下の通りです。

- 譲渡所得の内訳書:マンション売却の内訳を記載する書類

- 確定申告書B:給与所得や事業所得などすべての所得を対象とした申告書

- 申告書第3表:分離課税用の申告書、確定申告書Bと記載内容が異なる

マンション売却による「譲渡所得」は、他の所得とは分けて申告する必要があります。そのため、「申告書第3表」という分離課税用の申告書も必要です。

② 確定申告書を作成する

用意した必要書類に基づいて、確定申告書を作成してください。まず、譲渡所得を以下の計算式で算出します。

譲渡所得金額 = 売却代金-取得費-譲渡費用

「取得費」は、マンションの購入時に発生した費用のことです。「マンションの購入代金」の他に「購入手数料」などが含まれます。ただし、取得費が不明な場合には、「売却代金の5%」を概算取得費とすることが可能です。

譲渡費用は売却時に発生した諸経費のことで、不動産の仲介手数料や登記費用などが含まれます。経費計上ができれば、節税にもつながるため把握しておきましょう。

・不動産会社への仲介手数料 ・登記費用 ・立ち退き料 ・測量費 など

③ 確定申告書を税務署に提出する

確定申告書が完成したら、税務署に提出しましょう。提出方法は、税務署窓口への持ち込み、または「e-tax」を使ったオンライン申請の2通りがあります。

税務署の窓口を利用する場合は、作成した申告書を持参して提出してください。e-taxを利用する場合は、e-tax のアカウント登録を行ったうえで、申告データを作成し送信します。

確定申告の時期、税務署の窓口は混雑するため、可能であればe-taxによるオンライン申請を利用する方がおすすめです。

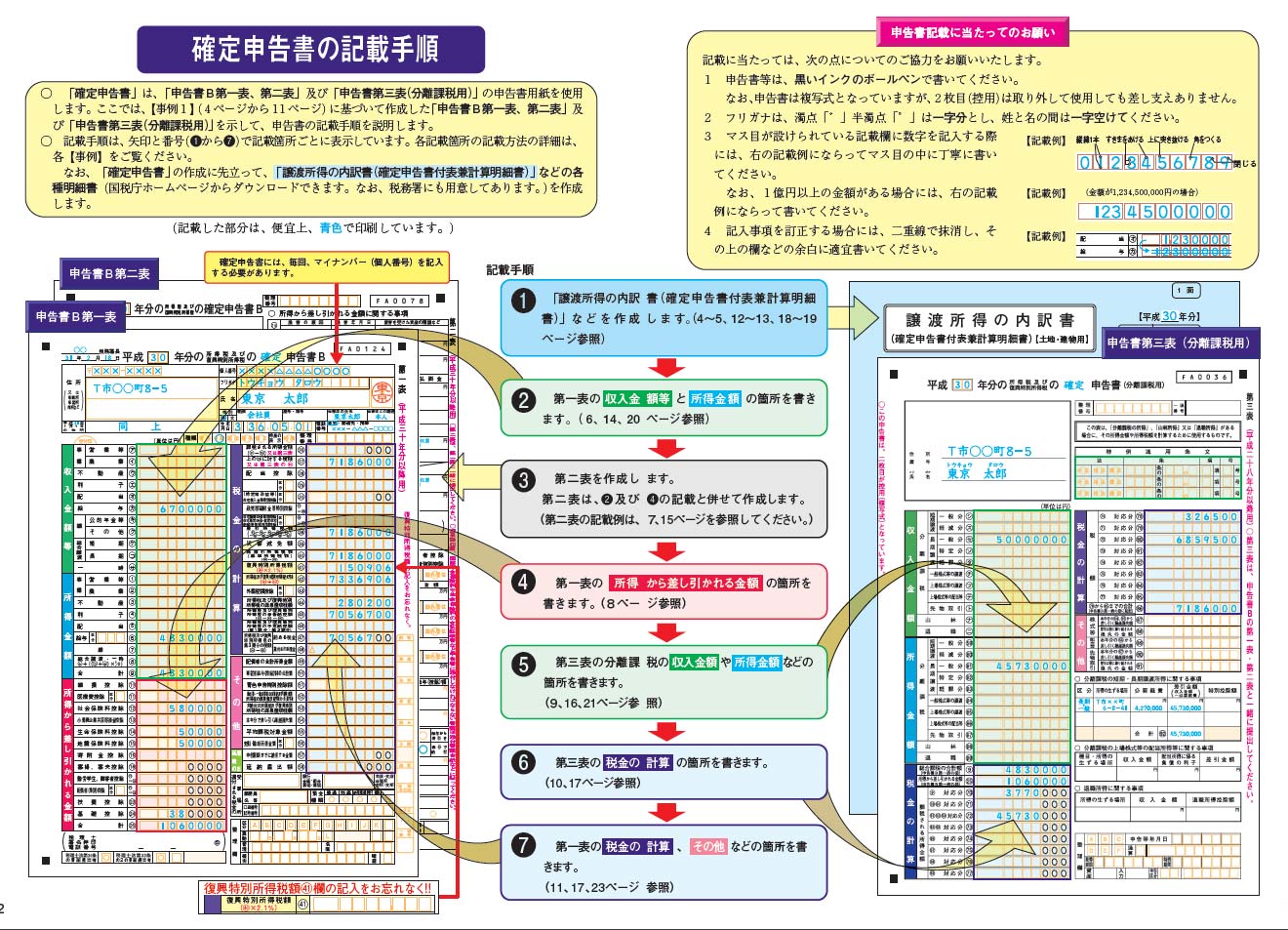

6.確定申告書類の書き方

出典:国税庁「確定申告書の記載手順」

確定申告の書き方は国税庁からも発表されています。主な書き方は以下の通りです。

詳しい書き方については、国税庁のサイトを参考にしてください。

7.マンション売却後の確定申告で利用できる控除の特例

マンション売却時の確定申告で適用できる控除の特例を解説します。特例を適用することで税金の負担を軽減できるため、上手に活用してみましょう。

特例1:マイホーム譲渡時の3,000万円特別控除

マイホーム(居住用財産)を売った際は、所有期間にかかわらず譲渡所得から最高3,000万円までが控除できます。特例を受けるためには、確定申告書類に追加して、除票住民票、売却物件の登記事項証明書を提出してください。

主な適用条件は以下の通りです。

・住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

・マイホームの譲渡損失についての損益通算および繰越控除の特例を受けていないこと

・売り手と買い手が親子や夫婦など特別な関係でないこと

出典:国税庁「No.3302 マイホームを売ったときの特例」

特例2:所有期間10年超のマイホームを譲渡した場合の軽減税率

所有期間が10年を超えるマイホームを譲渡した場合、長期譲渡所得の税額に対して軽減税率が受けられます。軽減税率が受けられるのは、課税長期譲渡所得金額のうち6,000万円以下の部分のみです。また、売却時の3,000万円の特別控除と併用できます。

特例を受けるためには確定申告書類に追加して、除票住民票、売却物件の登記事項証明書を提出してください。

主な適用条件は以下の通りです。

・住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

・売った日の1月1日において所有期間が10年を超えるものであること

・居住用財産を譲渡した場合の3,000万円の特別控除の特例と軽減税率の特例は併用可能

・売り手と買い手が親子や夫婦などの特別な関係でないこと

出典:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

特例3:マイホームを買い替えた場合の譲渡損失の損益通算および繰越控除

2023(令和5)年12月31日までにマイホームを買い替えた方で、「譲渡損失」が発生した場合に適用される控除があります。一定の要件を満たすものに限り、譲渡損失をその年の給与所得や事業所得など、他の所得から控除(損益通算)が可能です。

たとえば、マンションの売却で1,000万円の損失が出たとします。一定の要件を満たしている場合、この損失分1,000万円を給与所得や事業所得から差し引くことができ、所得税を減らすことが可能です。

さらに、損益通算で控除しきれなかった損失分は、翌年以降3年以内に繰り越して控除(繰越控除)できます。

主な適用条件は以下の通りです。

・住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

・売った日の1月1日において所有期間が5年を超えるものであること

・譲渡の年の1月1日から売却の年の翌年の12月31日までに、家屋の床面積が50㎡以上のものを取得すること

・買換資産について償還期間10年以上の住宅ローンを有すること

・売り手と買い手が親子や夫婦などの関係でないこと

出典:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたときマイホームを買い換えた場合の譲渡損失の損益通算および繰越控除の特例

」

損益通算の特例適用を受けるためには、確定申告書類に追加して、以下の書類が必要です。

- 「居住用財産の譲渡損失の金額の明細書」

- 「居住用財産の譲渡損失の損益通算および繰越控除の対象となる金額の計算書」

- 「旧居宅に関する書類」「新居宅に関する書類」

出典:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたときマイホームを買い換えた場合の譲渡損失の損益通算および繰越控除の特例

」

特例4:住宅ローンが残っているマイホームの譲渡損失の損益通算および繰越控除

2023年12月31日までに、マイホームを住宅ローンの残高を下回る価額で売却して譲渡損失が発生した場合にも、適用される控除の特例があります。一定の要件を満たすものに限り、その年の給与所得や事業所得など他の所得から控除(損益通算)が可能です。

さらに、損益通算をしても控除しきれなかった譲渡損失は、翌年以後3年に渡って繰り返し控除(繰越控除)できます。

特例の適用を受けるためには、確定申告書類に追加して、「特定居住用財産の譲渡損失の金額の明細書」や「特定居住用財産の譲渡損失の損益通算および繰越控除の対象となる金額の計算書」「売却したマイホームに関する書類」を提出してください

主な適用条件は以下の通りです。

・住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

・譲渡の年の1月1日における所有期間が5年を超えていること

・譲渡した売買契約日の前日において10年以上の住宅ローン残高があること

・譲渡価額が住宅ローンの残高を下回っていること

・合計所得金額が3,000万円以下であること

・売り手と買い手が親子や夫婦などの特別な関係でないこと

出典:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算および繰越控除の特例)」

損益通算の特例適用を受けるためには、確定申告書類に追加して、以下の書類が必要です。

- 「特定居住用財産の譲渡損失の金額の明細書」

- 「特定居住用財産の譲渡損失の損益通算および繰越控除の対象となる金額の計算書」

- 「売却したマイホームに関する書類」

出典:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算および繰越控除の特例)」

8.マンション売却後の確定申告で経費として計上できる費用

| 譲渡費用 |

・仲介手数料 |

|---|---|

| 取得費 |

・売却した土地の購入代金 |

マンション売却時にかかった経費を計上することで、譲渡所得を低く抑えて、所得税の負担を軽くすることが可能です。主な経費には、「譲渡費用」と「取得費」があります。

「譲渡費用」は、「マンションを売るときにかかった費用」で、不動産会社への仲介手数料や印紙代、売却時のリフォーム費用なども含まれます。

「取得費」は、「マンションを買うときにかかった費用」で、売却した土地や建物の購入代金や、購入時の仲介手数料、不動産取得税などが挙げられます。

経費に関しては、計上漏れがあっても知らせてもらえません。漏れなく申請できるよう、十分に注意してください。

確定申告で経費として計上できない費用

以下の費用に関しては、譲渡費用としては認められません。経費として計上できないため、注意しましょう。

・抵当権抹消費用

・不動産の管理費や修繕積立金

・不動産の固定資産税や都市計画税

・火災保険料

・相続登記費用

・税理士費用 など

9.マンション売却の確定申告はプロに相談するのがおすすめ!

マンションを売却して売却益が出た場合や控除の特例を受ける場合は、確定申告が必要です。確定申告をする際は、マンションの売却代金だけでなく、売買時にかかった諸経費を計上する必要もあるため、手続きの方法を理解しておかなければなりません。

所定の条件に当てはまる場合には、特例による控除も受けられるため、自分がどれに該当するのかを把握する必要があるでしょう。今回の記事を参考に、マンション売却時の確定申告をマスターしてください。

しかし、確定申告に不慣れな方や不動産の売買で不明点が多い方は、マンションの売却に不安を抱えているはずです。マンション売却の確定申告でお悩みの場合は、不動産のプロにご相談ください。

住建ハウジングでは、不動産の査定から売却まで丁寧にサポートします。東京都心部の不動産に強く、地域密着で実績を積み重ね、物件の魅力を最大限引き出すノウハウを持っており、納得のマンション売却を実現します。

マンションの売却を検討している方は、ぜひ住建ハウジングまでお気軽にお問い合わせください。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

投稿者プロフィール

![]()

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説