共働きで住宅購入を考えていると、「1人の年収では希望の物件に届かない」「できるだけ予算を広げて家を探したい」と感じることは少なくありません。そんなときに候補になるのが、夫婦2人で住宅ローンを組む「ペアローン」です。

ペアローンは、夫婦それぞれが住宅ローンを契約することで借入可能額を増やしやすく、住宅ローン控除も夫婦それぞれ受けられる可能性がある方法です。一方で、諸費用が2本分かかる、離婚や退職時のリスクが大きい、借り換えがしにくい場合があるなど、事前に知っておきたい注意点もあります。

この記事では、ペアローンの仕組みやメリット・デメリットに加え、収入合算との違い、団信や住宅ローン控除の考え方、離婚時の注意点、向いている夫婦・向いていない夫婦の特徴まで、住宅購入前に知っておきたいポイントをまとめて解説します。

ペアローンとは?まず仕組みをわかりやすく解説

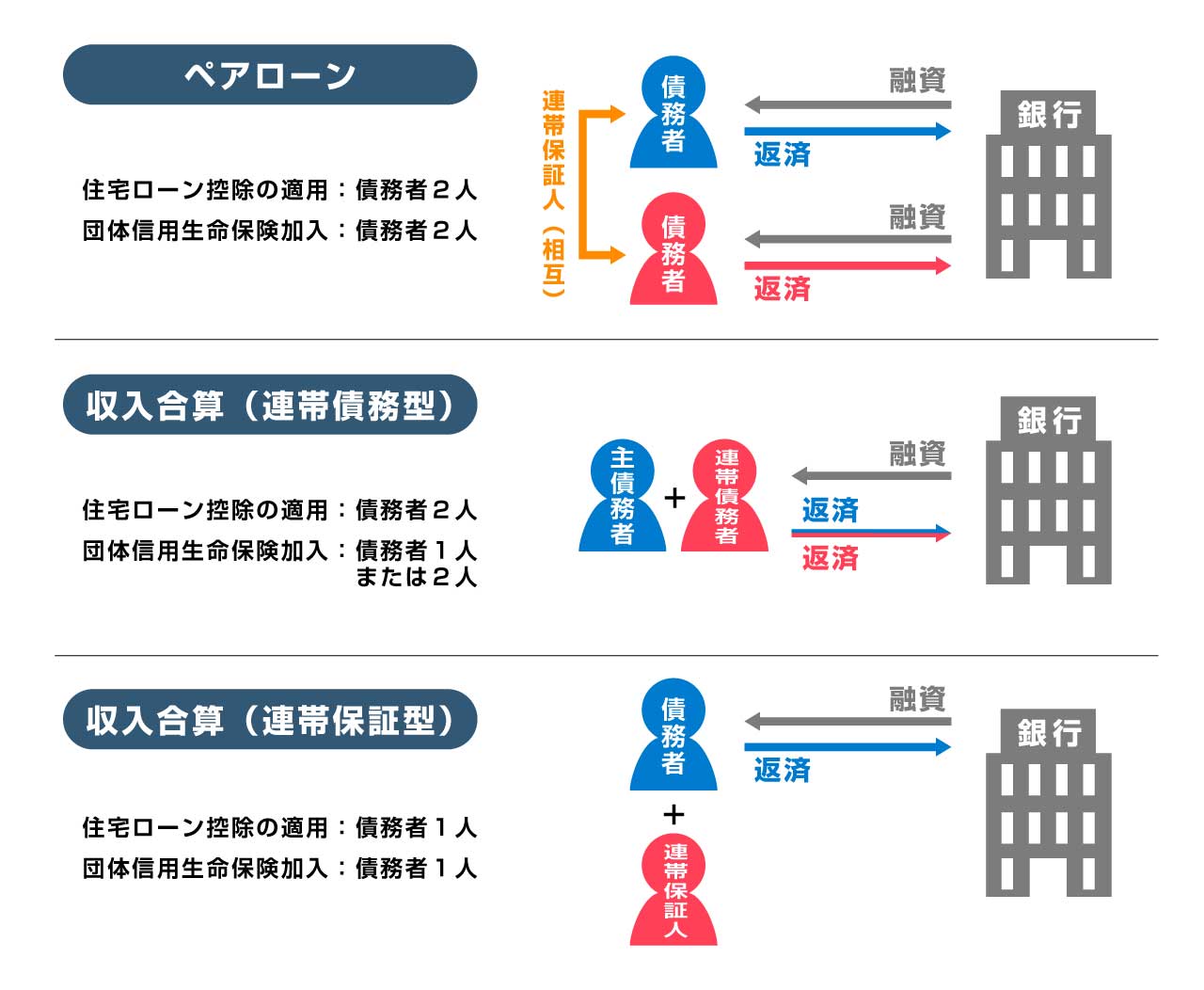

ペアローンとは、同じ住宅を購入するために、夫婦など2人がそれぞれ住宅ローンを契約する方法です。1つの物件に対して住宅ローンを2本組む形になるのが特徴で、たとえば6,000万円の物件を購入する場合に、夫が3,000万円、妻が3,000万円というように分けて借りるイメージです。

住宅ローンの契約者は2人とも主たる債務者となり、一般的にはお互いが相手の連帯保証人になる形をとります。購入する住宅の持ち分も、夫婦それぞれの借入額や自己資金の負担割合に応じて決めるのが基本です。

ペアローンの主な特徴

- 住宅ローン契約が2本になる

- 夫婦それぞれが主たる債務者になる

- お互いが相手の連帯保証人になることが多い

- 持ち分は借入額や自己資金の割合に応じて決める

- 夫婦それぞれが住宅ローン控除の対象になり得る

- 夫婦それぞれが団体信用生命保険(団信)に加入するのが基本

単独ローン・収入合算との違い

住宅ローンの組み方には、大きく分けて次の3パターンがあります。

- 単独ローン

夫婦のどちらか1人が住宅ローンを組む方法 - ペアローン

夫婦2人がそれぞれ住宅ローンを組む方法 - 収入合算

夫婦の収入を合算して1本の住宅ローンを組む方法

※収入合算には「連帯債務型」と「連帯保証型」があります。

「借入可能額を増やしたい」という点ではペアローンも収入合算も有力な選択肢ですが、契約本数、諸費用、住宅ローン控除、団信の扱い、将来のリスクなどが異なります。違いを理解したうえで、自分たちに合う方法を選ぶことが大切です。

ペアローンのメリット

1. 借入可能額を増やしやすい

ペアローン最大のメリットは、夫婦2人分の返済能力をベースに借入を考えられるため、1人で組むより借入可能額を増やしやすいことです。

たとえば、1人の年収では希望する物件価格に届かない場合でも、ペアローンを活用することで予算を広げられる可能性があります。特に都心部では物件価格が高く、共働き世帯が希望エリアや希望条件を満たすためにペアローンを検討するケースは珍しくありません。

2. 住宅ローン控除を夫婦それぞれ受けられる可能性がある

ペアローンでは、一定の要件を満たせば夫婦それぞれが住宅ローン控除を受けられる可能性があります。単独ローンに比べて、世帯全体で見たときの節税メリットが大きくなるケースがあります。

ただし、実際にどれくらい控除を受けられるかは、以下のような条件によって変わります。

- 夫婦それぞれの所得税・住民税の額

- 持ち分や借入額の設定

- 住宅ローン控除の適用要件を満たしているか

「夫婦2人で控除が受けられるから必ず得」とは限らないため、購入前に世帯全体でどれくらい控除を活かせるかを試算しておくと安心です。

3. 夫婦それぞれが団信に加入できる

ペアローンでは、基本的に夫婦それぞれが自分の住宅ローンについて団体信用生命保険(団信)に加入します。そのため、万が一どちらかに死亡や高度障害などがあった場合、その人が契約している住宅ローン残債については保険で完済される可能性があります。

ただし注意したいのは、通常のペアローンでは「夫婦どちらかが亡くなったら、家のローンがすべてゼロになる」とは限らないことです。一般的には、亡くなった人の借入分だけが保障され、もう一方のローンはそのまま残ります。

4. 夫婦で金利タイプを分けられる場合がある

金融機関や商品によっては、夫婦それぞれが異なる金利タイプを選べることがあります。たとえば、夫は変動金利、妻は固定金利というように、家計方針やリスク許容度に応じて組み合わせることも可能です。

今後の金利上昇リスクを抑えたい、毎月の返済額をできるだけ抑えたいなど、夫婦で考え方が異なる場合にも柔軟に設計しやすい点はペアローンのメリットといえるでしょう。

ペアローンのデメリット・注意点

1. 住宅ローンの諸費用が2本分かかる

ペアローンは住宅ローン契約が2本になるため、事務手数料、印紙税、登記費用などの諸費用が2本分かかりやすいのがデメリットです。単独ローンや収入合算に比べると、契約時にかかる初期費用は重くなりやすいと考えておきましょう。

住宅購入時は物件価格だけでなく、仲介手数料や登記費用、火災保険料などもかかります。そこにローン関連費用が2本分上乗せされるため、資金計画は余裕を持って立てる必要があります。

2. 共働き前提の返済計画になりやすい

ペアローンは、夫婦2人の収入が継続する前提で返済計画を組みやすいという特徴があります。裏を返すと、次のようなライフイベントが起きたときに家計が苦しくなりやすくなります。

- 妊娠・出産で一時的に収入が下がる

- 育児や介護で時短勤務になる

- 転職や独立で年収が下がる

- 病気や休職で働けなくなる

- どちらかが退職する

「今の年収なら払える」という理由だけで借入額を決めると、数年後に返済が重く感じられることがあります。特に子どもを考えている共働き世帯は、片方の収入が減るケースも織り込んでおくことが大切です。

3. 離婚時にトラブルになりやすい

ペアローンで特に注意したいのが、離婚時の扱いが複雑になりやすい点です。住宅が共有名義になっていることが多く、さらにローンも2本あるため、単独ローンより調整事項が増えます。

離婚時に起きやすい問題

- 家を売るにも2人の合意が必要になる

- どちらかが住み続ける場合、もう一方の持ち分やローンをどうするか決める必要がある

- 売却価格よりローン残高が多いと、売っても借金が残る可能性がある

- 片方だけの名義に変更したくても、金融機関の審査に通らないことがある

- 連帯保証の関係が残り、離婚後も簡単に切れないことがある

住宅購入時に離婚を前提に考える人は多くありませんが、長い返済期間の中では何が起きるかわかりません。ペアローンを選ぶなら、万一の際にどう整理するかも一度話し合っておくと安心です。

4. 借り換えや名義変更が難しい場合がある

ペアローンは契約が2本あるため、借り換えやローンの一本化が複雑になりやすいのも注意点です。購入時は2人の年収で審査に通っていても、離婚・退職・育休・転職などで片方の収入が下がると、1人では借り換え審査に通らないことがあります。

また、どちらか一方の名義にまとめたいと思っても、残債や年収、勤続年数などの条件次第では実現が難しい場合があります。

5. 相手が返済できなくなると自分にも影響する

ペアローンでは、一般的に夫婦がお互いのローンの連帯保証人になります。そのため、相手が返済できなくなった場合、もう一方にも返済負担が及ぶ可能性があります。

「夫が自分の分、妻が自分の分だけ払えばよい」という単純なものではなく、相手の返済状況が自分にも影響することを理解したうえで利用する必要があります。

ペアローンと収入合算(連帯債務・連帯保証)の違い

住宅ローンを夫婦で組む方法としては、ペアローンのほかに収入合算があります。収入合算には主に連帯債務型と連帯保証型があり、どちらも夫婦の収入を使って借入可能額を増やす方法ですが、仕組みはペアローンとは異なります。

ペアローン・連帯債務・連帯保証の違いを比較

| 項目 | ペアローン | 収入合算(連帯債務) | 収入合算(連帯保証) |

|---|---|---|---|

| ローン契約本数 | 2本 | 1本 | 1本 |

| 主な借り方 | 夫婦それぞれが借りる | 1本のローンを2人で返済する | 1人が借り、もう1人が保証する |

| 借入可能額 | 増やしやすい | 増やしやすい | 増やしやすい |

| 諸費用 | 2本分かかりやすい | 1本分で済みやすい | 1本分で済みやすい |

| 住宅ローン控除 | 夫婦それぞれ対象になり得る | 条件次第で2人とも対象になり得る | 主債務者中心 |

| 団信 | 夫婦それぞれ加入が基本 | 商品による | 主債務者のみが一般的 |

| 名義 | 共有名義になりやすい | 共有名義になりやすい | 主債務者名義中心 |

| 離婚・名義変更のしやすさ | 複雑になりやすい | ケースによる | ケースによる |

| 向いている人 | 夫婦とも安定収入があり、控除も活かしたい人 | 費用を抑えつつ収入を合算したい人 | 借入額を増やしたいが主債務者中心で進めたい人 |

ペアローンが向いているケース

- 夫婦ともに安定収入がある

- 夫婦それぞれが住宅ローン控除を活かしやすい

- 持ち分を明確に分けたい

- 2人とも住宅ローン契約者になることに抵抗がない

収入合算が向いているケース

- 諸費用をできるだけ抑えたい

- どちらか一方が主たる契約者で問題ない

- 夫婦どちらかの収入が将来的に不安定になる可能性がある

- 仕組みをシンプルにしたい

ペアローンの団信・住宅ローン控除・名義の考え方

団信は「夫婦それぞれのローンに付く」のが基本

ペアローンでは、通常は夫婦それぞれが自分の借入分について団信に加入します。そのため、万が一どちらかに死亡や高度障害などがあった場合でも、消えるのはその人のローン残債のみで、もう一方のローンは原則として残ります。

たとえば、夫3,000万円・妻3,000万円でペアローンを組んでいる場合、夫に万一のことがあったときに団信で完済されるのは基本的に夫の3,000万円分です。妻の3,000万円分はそのまま返済を続ける必要があります。

そのため、ペアローンを検討するときは、「万一の際に世帯収入が減っても、残るローンを返済できるか」まで考えておくことが大切です。

住宅ローン控除は夫婦それぞれ使える可能性がある

ペアローンの大きなメリットの1つが、一定の要件を満たせば夫婦それぞれが住宅ローン控除を受けられる可能性があることです。

ただし、以下の点は事前に確認しておきたいポイントです。

- それぞれが住宅ローン控除の要件を満たしているか

- 持ち分や借入額の設定が実態に合っているか

- 所得税・住民税の額が少なく、控除を十分に使い切れない状態ではないか

とくに育休や時短勤務などで一時的に収入が下がる可能性がある場合、思ったほど控除メリットが出ないこともあります。控除の有無だけでなく、実際にどれくらいの節税効果があるかまで見て判断したいところです。

持ち分は「実際の負担割合」に合わせるのが基本

購入した住宅の持ち分は、一般に借入額や自己資金の負担割合に応じて決めるのが基本です。たとえば、夫が4,000万円、妻が2,000万円を負担しているのに、持ち分を半々にすると実態と合わなくなる可能性があります。

持ち分と実際の負担が大きくずれると、税務上の問題が生じる可能性もあります。住宅ローン控除や将来の売却、相続などにも関わるため、名義や持ち分の設定は慎重に考えましょう。

ペアローンはやめたほうがいい?向いていないケース

ペアローンは便利な仕組みですが、すべての夫婦に向いているわけではありません。次のようなケースでは、単独ローンや収入合算の方が合う可能性があります。

1. どちらかの働き方が大きく変わる可能性が高い

- 出産後に退職や時短勤務を考えている

- 転職や独立の予定がある

- 介護などで就業継続が難しくなる可能性がある

このような場合、ペアローンで借入額を最大化すると、将来の返済負担が重くなりすぎることがあります。共働きが続く前提でしか成り立たない返済計画は、家計の自由度を下げてしまうこともあります。

2. 住宅ローン控除のメリットがそれほど大きくない

ペアローンは「夫婦で控除が使えるからお得」と考えられがちですが、実際には以下のようなケースもあります。

- 夫婦どちらかの所得が低く、控除を十分に使い切れない

- 育休などで一時的に税負担が小さくなる

- そもそも借入額や物件条件の関係で控除額が大きくならない

このような場合は、ペアローンにするメリットが思ったほど出ないこともあります。控除を理由に選ぶなら、事前にシミュレーションしておくのがおすすめです。

3. 借入額を増やしすぎてしまいそうな場合

ペアローンは借入可能額を増やしやすいため、逆に「借りられる額」で家を選んでしまうリスクがあります。住宅ローンは、借りられる額ではなく、将来の教育費・老後資金・働き方の変化まで見込んで無理なく返せる額で考えることが大切です。

4. 離婚や別居のリスクが少しでも気になる

もちろん、家を買う時点で離婚を想定したくはないものです。ただ、ペアローンは離婚時の整理が複雑になりやすいため、少しでも不安がある場合は、単独ローンや収入合算、購入価格の見直しも選択肢に入れてよいでしょう。

ペアローンが向いている夫婦の特徴

1. 夫婦ともに安定収入がある

ペアローンは、2人とも継続的に収入を得られる見込みがある夫婦と相性が良い方法です。特に、正社員共働きで今後も一定の収入が見込める場合は、ペアローンのメリットを活かしやすくなります。

2. 共働きを長く続ける見込みがある

数年後にどちらかが退職・転職・独立する予定がある場合は慎重に考えたいところですが、長期的に共働きを続ける見込みが高いなら、ペアローンの選択肢は現実的です。

3. 夫婦それぞれにある程度の課税所得がある

住宅ローン控除を活かすには、夫婦それぞれに一定の所得税・住民税が発生していることが重要です。2人とも安定した収入があり、控除を十分に活かせるなら、ペアローンのメリットは大きくなりやすいでしょう。

4. 将来の家計設計を夫婦で共有できている

ペアローンは、単にローンを2本組むだけではありません。どちらがいくら負担するか、返済口座をどうするか、産休・育休中はどうするか、将来売却する場合はどうするかなど、夫婦で共有しておくべきことが多くあります。

家計やライフプランを話し合える夫婦ほど、ペアローンをうまく使いやすいといえます。

ペアローンで失敗しないためのチェックポイント

| 1. 「借りられる額」ではなく「返せる額」で予算を決める: |

|---|

| 最も大切なのはここです。ペアローンを使うと借入可能額が上がることがありますが、その上限まで借りる必要はありません。教育費、老後資金、車、旅行、親の介護なども含めて、家計全体で無理がないかを確認しましょう。 |

| 2. 片方の収入が減っても回るか試算する: |

たとえば、次のようなケースを想定しておくと安心です。

片方の収入が落ちた場合のシミュレーションをしておくと、借りすぎを防ぎやすくなります。 |

| 3. 住宅ローン控除の効果を「世帯全体」で試算する: |

| 「夫婦2人で控除が使えるから得」と考えるのではなく、実際に世帯全体でいくら税負担が軽くなるのかを確認することが大切です。場合によっては、単独ローンや収入合算の方がシンプルでメリットが大きいケースもあります。 |

| 4. 持ち分と返済負担の整合性を確認する: |

| 持ち分の割合と、実際に誰がいくら負担しているかが大きくずれないようにしましょう。名義・持ち分・返済負担の設計は、住宅ローン控除だけでなく税務面にも関わるため、慎重に考える必要があります。 |

| 5. 売却・住み替えも視野に入れておく: |

| 「一生住むつもり」で購入しても、転勤や家族構成の変化、住み替えなどで売却が必要になることはあります。ペアローンは単独ローンより売却時の調整が増えやすいため、出口戦略まで考えておくと後悔しにくくなります。 |

ペアローンと50年ローンを組み合わせる場合の注意点

近年は、毎月の返済額を抑えるために、ペアローンと50年ローンなどの超長期ローンを組み合わせるケースも見られます。確かに返済期間を長くすれば月々の返済額は下がりますが、その分だけ注意点もあります。

- 総返済額が大きく増えやすい

- 定年後までローンが残る可能性がある

- 売却前提の計画が外れると身動きが取りにくい

- 変動金利なら金利上昇時の影響を長く受ける

「月々の返済額が下がるから安心」と考えるのではなく、総返済額、完済年齢、将来売却する可能性まで含めて判断することが重要です。特にペアローンで借入額を増やしたうえで返済期間も長くすると、将来の自由度が下がる可能性があります。

よくある質問(FAQ)

ペアローンと収入合算はどちらがいいですか?

どちらが良いかは、夫婦の収入の安定性、住宅ローン控除の効果、諸費用、将来の働き方によって変わります。夫婦とも安定収入があり、それぞれが控除を活かしやすいならペアローンが向くことがあります。一方、諸費用を抑えたい、仕組みをシンプルにしたいなら収入合算の方が合う場合もあります。

ペアローンは離婚したらどうなりますか?

離婚時には、家を売るのか、どちらかが住み続けるのか、持ち分やローンをどう整理するのかを決める必要があります。ペアローンは名義や連帯保証の関係が絡むため、単独ローンより調整が複雑になりやすい点に注意が必要です。

ペアローンなら住宅ローン控除は夫婦2人とも受けられますか?

一定の要件を満たせば、夫婦それぞれが住宅ローン控除を受けられる可能性があります。ただし、控除額は借入額や所得、制度要件によって異なるため、事前に試算しておくと安心です。

ペアローンだと団信はどうなりますか?

通常は、夫婦それぞれが自分のローンについて団信に加入します。そのため、万が一どちらかに何かあっても、一般的にはその人のローン分のみが保障対象で、もう一方のローンは残ります。

ペアローンはやめたほうがいい人もいますか?

はい。たとえば、どちらかが退職・時短勤務・転職を予定している、離婚リスクが気になる、借入額を増やしすぎそうという場合は、慎重に考えた方がよいでしょう。単独ローンや収入合算の方が合うケースもあります。

まとめ

ペアローンとは、夫婦など2人が同じ住宅に対してそれぞれ住宅ローンを組む方法です。1人で借りるより借入可能額を増やしやすく、住宅ローン控除を夫婦それぞれ活かせる可能性がある一方で、諸費用が増える、共働き前提になりやすい、離婚や借り換え時の整理が複雑になるといった注意点もあります。

大切なのは、「いくら借りられるか」ではなく、「将来の働き方や家族計画が変わっても無理なく返せるか」で考えることです。ペアローンが合う夫婦もいれば、収入合算や単独ローンの方が合う夫婦もいます。住宅購入の予算や返済計画を立てるときは、夫婦の今の年収だけでなく、10年後・20年後の暮らし方まで見据えて選ぶことが後悔しないコツです。

【ペアローンと収入合算、どちらが向いているか迷ったら】

夫婦の年収や働き方、希望エリア、購入予算に合わせて、無理のない資金計画を立てることが大切です。

住宅ローンの組み方に迷ったら、物件探しと併せて資金計画も相談してみましょう。

当社では、インターネットには出回らない未公開情報のご提案や、最新の金融動向を踏まえ、将来の売却までを見据えたライフプランニング相談を承っております。

「変動と固定、今の自分ならどちらがいい?」「今の年収で無理なく返せる金額は?」など、不動産とローンのプロが丁寧にお答えします。

・会員限定物件のご紹介

・値下げ物件情報を優先的にお知らせ

・メルマガ登録、限定物件動画閲覧など

投稿者プロフィール

-

「TOKYO@14区」は、東京都心の暮らしや不動産に関する情報を発信するウェブサイトです。運営元である住建ハウジングは、1977年創業の信頼と実績を誇る東京都心に特化した不動産仲介会社です。

不動産売買の手続きや費用、税金、相続、住宅ローンなどの専門知識をわかりやすく解説する記事や、各エリアの街の魅力や暮らしやすさを紹介する地域情報などのコンテンツを提供しています。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説