不動産売却にあたってはどれくらい費用を用意しておけばよいのでしょうか。この記事では不動産売却にかかる費用や税金の仕組み、節税に活用できる特例制度についてわかりやすく解説しています。売却の流れも紹介していますので費用を準備する計画の参考にしてみてください。

不動産売却にかかる費用

不動産を売却するとき、どのくらい費用がかかるか気になる人も多いでしょう。ここでは、不動産売却にかかる費用の内訳とそれぞれの費用の目安や支払い時期について詳しく解説します。事前に費用をしっかり把握して、安心の売却計画を立てましょう。

| 費用名称 | 費用目安 | 支払時期 |

|---|---|---|

| 仲介手数料 | 売却額×3%+6万円+消費税(※) | 売買契約・物件引き渡し時 |

| 印紙代 | 1,000円~6万円 | 契約書類作成時 |

| 登記・抵当権抹消費用 | 登録免許税1,000円 司法書士報酬1万円~5万円 |

引き渡し・登記手続き時 |

| 住宅ローン返済費用 | 5,000円~30,000円(金融機関による) | ローン返済時 |

| 譲渡所得税ほか | 売却益による | 売却翌年の確定申告時 |

| その他の諸費用 | 数万円~数百万円 | 必要時 |

(※)物件の売却価格が400万円以上の場合

それぞれの費用について、もう少し詳しく見ていきましょう。

仲介手数料

仲介手数料は不動産会社へ支払う成功報酬です。不動産会社と媒介契約を結び、不動産売却に至った場合、この費用が発生します。仲介手数料は、宅地建物取引業法第46条「報酬」で売却価格による上限が設定されています。

| 売却価格 | 上限 |

|---|---|

| 200万円以下の部分 | (売却価格×5%)+消費税10% |

| 200万円超400万円以下の部分 | (売却価格×4%)+消費税10% |

| 400万円超の部分 | (売却価格×3%)+消費税10% |

出典:国土交通省「宅地建物取引業」

売却価格が400万円を超える場合速算式を使えます。速算式とは、物件価格×3%+6万円(+消費税)で仲介手数料を計算できる式です。

例えば、3,000万円で売却できた場合の仲介手数料の上限は、

3,000万円×3%+6万円×(消費税1.1)=105万6,000円

となります。この金額はあくまで上限であり下限は決められていないため、不動産会社によってはこの数字を下回ることもあります。

支払い時期は売買契約を結んだときと、物件を引き渡すときに半分ずつ支払うのが一般的です。しかし、不動産会社によっては一括支払いを求められる場合もあるため、事前に確認しておきましょう。

印紙代

印紙代は、売買契約書などの法的な書類に貼る「収入印紙」にかかる費用です。

印紙代は国に対する税金の一種で、1万円以上の契約を記した契約書には基本的に貼らなければなりません。1万円未満の契約書については不要です。

印紙代に関わる費用は以下の通りです。令和9年3月31日までに作成された契約書には軽減税率が適用されます。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

出典:国税庁「不動産売買契約書の印紙税の軽減措置」

印紙を貼らずに契約書を作成したり、所定の額に満たない印紙を貼ったりすると未納税とみなされ、印紙税額とその2倍の合計額(合計3倍)を徴収されるおそれがあります。

登記・抵当権抹消費用

不動産を売却する際には、登記に関する2つの重要な手続きが発生します。1つは買主が新たに名義を得るための「所有権移転登記」、もう1つは売主側が売却する不動産のローンを完済したあとに行う「抵当権抹消登記」です。通常、抵当権抹消登記の費用は売主が負担し、所有権移転登記の費用は買主が負担します。

これらの登記手続きは自分で行うことも可能ですが、登記簿の読み方や法的な手続きに関する専門知識が求められるため、司法書士に依頼するのが現実的です。

住宅ローン関連費用

住宅ローンが残っていると売却ができないため、抵当権を抹消する必要があります。売却を考えるときにはまず住宅ローンを完済し、抵当権を抹消する道筋をたてておくことが一般的です。抵当権とは、金融機関がローンの返済を担保するために不動産に設定する権利を指します。

ローンの残債がある場合は、売却代金などを使って残りの住宅ローンを一括返済する必要があり、一括返済手数料がかかります。契約内容によっては一括返済に制限がある場合や返済方法が限定されているケースもあるので、あらかじめ金融機関に返済条件や必要な手続きを確認しておくことが大切です。

譲渡所得税ほか

不動産の売却で利益を得た場合、その利益は「譲渡所得」と呼ばれ、所得税や住民税の対象となります。ただし、売却価格が購入時より低かったり、必要経費を差し引いて利益が出なかったりした場合には税金は発生しません。

譲渡所得は、以下の計算式で求められます。

譲渡所得税=不動産の売却価格-(取得費+譲渡費用)

取得費は不動産の購入にかかった土地や建物の購入費や税金、譲渡費用は不動産売却のためにかかった、仲介手数料や印紙税のことです。所得税は物件を売却した翌年に確定申告を行い支払います。住民税は確定申告した年の5月以降に市区町村から納付書が送られてくるため、払い忘れのないように注意しましょう

その他の諸費用

不動産売却においては、仲介手数料や登記費用など以外にも個別の事情に応じたさまざまな費用がかかります。

下記はその他の諸費用の一例です。

・引っ越し費用

・土地の測量費用

・ハウスクリーニング費用

・建物の解体費用

・廃棄物の処分費用

新しい住まいに引っ越す前に仮住まいを挟む場合は、2回分の引っ越し費用が必要です。そのほかにも仮住まい宅の家賃などもかかります。引っ越しや解体リフォームなどは、仲介している不動産会社に相談してみるのもよいでしょう。概算費用を教えてもらえたり、提携している業者を紹介してくれたりするところもあります。

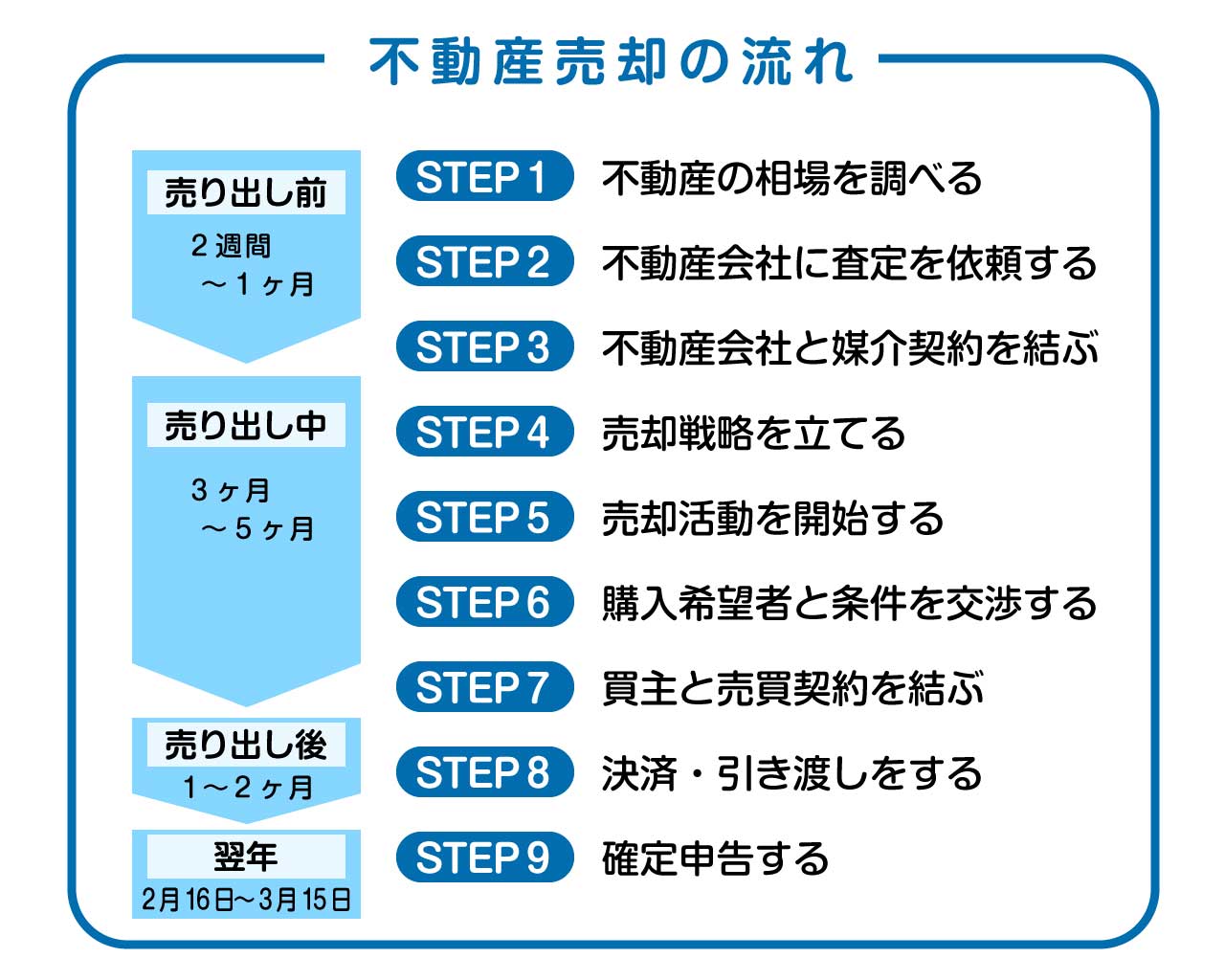

不動産売却の流れ

不動産を売却するには、売り出す前の準備期間だけでもおよそ1ヶ月かかります。不動産売約までの流れは以下の通りです。

不動産を売却する際には、まず不動産の相場を把握するところから始めましょう。相場を把握するための不動産査定は、1社だけでなく複数の不動産会社に依頼して比較することでより適正な売却価格が見えてきます。売却活動を開始してから買主が決まり、売買契約を締結するまではおおよそ3〜5ヶ月程度かかるのが一般的です。さらに、売買契約を結んだあとの決済や物件の引き渡しには1〜2ヶ月程度かかります。

売却が決まるまでの期間は物件によりけりですが、その後の手続きなどを含め引き渡しが完了するまでの期間を8ヶ月程度はみておいたほうがよいでしょう。早めに準備を始め、余裕のあるスケジュールで動くことが大切です。

不動産売却において費用を抑えるコツ

不動産売却にかかる費用はどれも必要な出費ですが、できれば安く抑えたい方は多いでしょう。ここでは、主に不動産売却を抑えるために活用できる税制優遇や手数料節約のポイントを紹介します。

税金を抑える

不動産売却費用を抑えるうえで、税金対策は欠かせません。売却によって利益が出ると「譲渡所得」として課税されますが、税制優遇の制度を活用すれば税金を抑えることができます。

以下に、代表的な税制優遇の種類と条件をまとめました。

| 特例名称 | 内容 | 主な適用条件 |

|---|---|---|

| 3,000万円特別控除 | 売却益から最大3,000万円を控除できる |

|

| 10年超所有の軽減税率の特例 | 長期所有の場合、譲渡所得税率が低くなる |

|

| 特定の居住用財産の買い換え特例 | 譲渡益に対する課税を将来に繰り延べできる |

|

| 譲渡損失の損益通算・繰越控除の特例 (買い換え) |

買い換え時に発生した損失を所得と通算・翌年以降に繰越控除できる |

|

出典:国税庁「タックスアンサー 土地・建物(住宅ローン控除等)」

3,000万円特別控除

3,000万円特別控除の特例は、譲渡所得から最大3,000万円まで控除できる、非常にメリットの大きい特例です。この制度を使えば、発生した譲渡所得のうち最大3,000万円まで税金がかかりません。売却価格が3,000万円未満の場合、税額は0円です。

適応条件には「自分が現在住んでいる家(もしくは過去3年前まで住んでいた)であること、親子や夫婦など「特別の関係がある人」に対して売ったものでないこと、などがあります。家屋が要件に適応している場合は一緒に売却する敷地や借地権も対象となります。

併用可否については、以下の通りです。

10年超所有の軽減税率の特例と併用可能

特定の居住用財産の買い換え特例と併用不可

10年超所有の軽減税率の特例

10年超所有の軽減税率の特例は、所有期間が10年を超えるマイホームを売却した際に、譲渡所得にかかる税率が低くなる特例です。適応条件には、自分が現在住んでいる(もしくは過去3年前まで住んでいた)所有期間が10年を超える家であることなどがあります。3,000万特別控除と同様、家屋が要件に適応している場合は、一緒に売却する敷地や借地権も対象です。

売却によって大きな利益が出た場合において、3,000万円特別控除と併用することで、税負担をさらに抑えることが可能です。

併用可否については以下の通りです。

3,000万円特別控除と併用可能

特定の居住用財産の買い換え特例と併用不可

特定の居住用財産の買い換え特例

特定の居住用財産の買い換え特例は、10年以上住んでいたマイホームを売却し、新たにマイホームを取得した場合に、売却益に対する税金の支払いを次回の売却時まで繰り越せる特例です。適応条件には翌年の12月31日までにマイホームを売却すること、10年以上の居住期間があること、売却代金が1億円以下であることなどがあります。

ただし、売却益がなくなるわけではなく「課税の繰り延べ」である点に注意が必要です。将来、買い換えた住宅を再び売却したときに、このときに繰り延べた利益分を含めまとめて課税されることになります。

併用可否については、以下の通りです。

併用不可

譲渡損失の損益通算・繰越控除の特例(買い換え)

譲渡損失の損益通算・繰越控除の特例(買い換え)は、マイホームを売却して新しいマイホームを購入(買い換え)した際に譲渡損失が出たときに、給与所得や事業所得など他の所得と相殺できる特例です。適応条件としては、新しく購入したマイホームの住宅ローンが残っていること、繰越控除をする年の合計所得金額が3,000万円以下であることなどが挙げられます。

相殺しきれなかった損失については、翌年以降最大3年間にわたって繰り越して控除することが可能です。ただし、この制度を利用するためには、毎年確定申告を行う必要がある点に注意が必要です。

併用可否については、以下の通りです。

住宅借入金等特別控除(住宅ローン控除)と併用可能

譲渡損失の損益通算・繰越控除の特例(単独売却)

譲渡損失の損益通算・繰越控除の特例(単独売却)は、マイホームを単独で売却し、損失が出た場合に使える特例です。この制度は、新しい住宅を購入せず、現在のマイホームを売却して譲渡損失が出た場合に、損失をその年の給与所得や事業所得など他の所得からの控除(損益通算)が可能です。売却で損をしても、他の所得と合算することで納める税金を減すことができます。

また、1年で控除しきれなかった損失については、翌年以降最大3年間にわたり繰り越して控除することも可能です。ただし、この特例を受けるためには、毎年必ず確定申告を行うことが条件です。

適応要件には売ったマイホームの住宅ローンが残っていること、繰越控除をする年の合計所得金額3,000万円以下であること、などがあります。

併用可否については、以下の通りです。

住宅借入金等特別控除(住宅ローン控除)と併用可能

仲介手数料を抑える

仲介手数料の負担を減らすには、賢い不動産会社選びと契約内容の見極めが重要です。不動産の売却時には、通常、仲介手数料が発生します。仲介手数料の上限は法により定められていますが、下限に関するルールはありません。そのため不動産会社の中には、交渉次第で手数料の割引に応じてくれるケースもあります。しかし、仲介手数料の中には販売活動費や宣伝費なども含まれています。仲介手数料が割り引かれていると、そのぶん販売活動も消極的になる可能性は考慮しておきましょう。

したがって、手数料の金額だけで判断するのではなく、不動産売買の経験・実績・得意分野などを含めて信頼できるパートナーを選ぶことが、結果的に手取り額を最大化する近道となるでしょう。

東京の不動産売却は住建ハウジングにお任せください

不動産売却は、信頼できるパートナーを選ぶことが成功のカギとなります。住建ハウジングは、東京23区を中心とした地域密着型の不動産会社として、豊富な物件情報と確かな営業力を武器に、多くのお客様の売却をサポートしてきました。売却だけでなく、住み替えや相続、投資など、さまざまなケースに柔軟に対応できるのも強みです。

実際に住建ハウジングで希望の売却を実現させたお客様の声を紹介します。

家を売却して世田谷区の一戸建てを購入されたI様の声

子どもの通学距離と広さを重視して住み替えを検討していました。住建ハウジングの担当者が常に新しい情報を提供してくれたおかげで、理想の家に出会えました。旧居も約1ヶ月で希望額に近い価格で売却でき、説明も丁寧で安心感がありました。娘も打ち合わせを楽しみにするほど、信頼できる会社です。

港区のマンションを売却されたW様の声

海外滞在が増えたため、愛着のあるマンションを手放すことになりました。住建ハウジングは、間取りやデザインを大切にしてくれる理想の買主を3週間で見つけてくれました。動画紹介も丁寧で、対応も早く安心できました。以前の取引でも信頼していたので、今回もお願いして本当によかったです。

ビルを売却して目黒区の一戸建てを購入されたN様の声

相続したビルの売却と、ピアノ教室用一戸建ての購入を住建ハウジングにワンストップで依頼しました。営業力が高く、内覧希望者も多く集まり、希望価格でスムーズに売却できました。購入も希望通りの日当たりと静けさを備えた物件を紹介してもらい即決。担当者は親身で相談しやすく、最後まで安心して取引できました。

不動産売却の費用についてよくある質問

Q.不動産売却で確定申告は必要は?

A.利益が出た場合は確定申告が必要です。譲渡益が発生すると税金がかかるため、申告が求められます。一方で、利益が出なかった場合は原則不要ですが、損失が出た場合や住宅ローンを利用している場合などは、税金の還付を受けられる可能性があるため、確定申告を行ったほうがよいでしょう。

Q.不動産売却における経費とは?

A.不動産売却における経費は譲渡費用とその他の費用に分けられます。譲渡費用は仲介手数料、印紙税、建物の解体費用などのことです。その他の経費には引っ越し料、ハウスクリーニング費などが該当します。譲渡費用を正しく計上することで、譲渡所得を圧縮し税負担を軽減できるでしょう。

Q.売買契約後に売却をキャンセルすることは可能?

A.売買契約後のキャンセルは可能です。しかし、原則として違約金が発生することは覚えておきましょう。契約前であれば自由に取りやめ可能ですが、不動産会社の重大なミスや説明不足などが原因の場合を除き、契約書を交わした後は内容に応じて違約金が発生します。トラブルを防ぐためにも、信頼できる不動産会社があると安心です。

不動産売却にはさまざまな費用がかかる!細かい計画を立てよう

不動産売却にはさまざまな費用がかかります。売却を計画する際は、流れに沿った出費を確認し余裕をもって費用を用意しておくことが大切です。今回ご紹介した内容を参考に、どれくらいの費用がかかるかシミュレーションしてみるとよいでしょう。

住建ハウジングでは、東京都内の不動産売買を専門的に取り扱ってきた経験と実績を強みに、スムーズかつ適正価格での売却を実現しています。豊富なノウハウと業界トップクラスの集客力で理想的なスピード売却も可能なので、まずは無料査定からお気軽に問い合わせください。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説