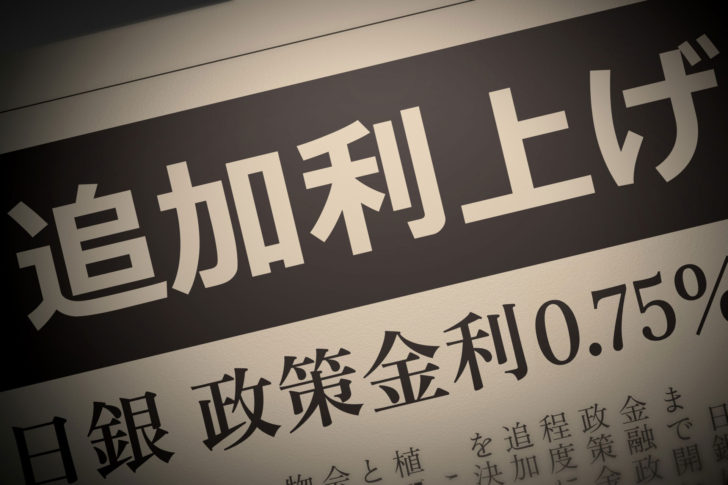

日銀が2025年12月19日、政策金利を0.75%に引き上げることを決定しました。これは1995年以来、実に30年ぶりの高水準です。

「これからマイホームを買おうと思っていたのに…」「もう変動金利は怖くて借りられない?」と不安を感じている方も多いはず。今回の決定が住宅購入検討者に与えるリアルな影響と、今取るべき対策を徹底解説します。

【速報】日銀が0.75%へ利上げ。何が起きたのか?

2025年12月19日の金融政策決定会合において、日本銀行は政策金利(短期金利の誘導目標)を従来の0.5%程度から0.75%程度へ引き上げることを全会一致で決定しました。

| 項目 | 内容 |

|---|---|

| 新・政策金利 | 0.75%前後(0.25%の引き上げ) |

| 水準 | 1995年以来、約30年ぶりの高水準 |

| 決定の背景 | 堅調な賃上げを見通し、米関税リスクの限定的な見方 |

| 市場への影響 | 長期金利(10年物国債)も一時2.0%台に到達 |

今回の利上げは2025年1月以来の実施となり、日銀が「金利のある世界」への歩みを一段と進めた形です。

住宅ローンへの直撃:私の支払いはいくら増える?

住宅購入を検討している方にとって、最大の関心事は「ローンの返済額」です。

1. 変動金利:ついに「基準金利」引き上げのフェーズへ

変動金利は短期プライムレート(短プラ)に連動します。今回の0.25%の利上げにより、各銀行は短プラの引き上げに踏み切る公算が極めて高い状況です。

- 返済額の影響:一般的に、金利が0.25%上がると、5,000万円の借入(35年返済)で月々の返済額は約6,000円、年間で約7万円の負担増となります。

- 5年ルール・125%ルールの確認: すでに借りている人の多くは、5年間は返済額が変わらない「5年ルール」がありますが、未払利息のリスクには注意が必要です。

2. 固定金利:すでに上昇傾向、さらなる高止まりも

長期金利は市場の期待を先取りして動くため、10年固定や全期間固定金利はすでに上昇しています。

- 大手銀行の10年固定金利は1.9%〜2.3%台が中心となり、フラット35も2%に迫る勢いです。

今、住宅購入を考えている人が知っておくべき「3つのポイント」

金利が上がったからといって、必ずしも「買い時ではない」とは言い切れません。以下の視点を持って判断しましょう。

- 「金利上昇=不動産価格の下落」は起こるか?

- 変動金利から固定金利へのシフトを検討

- 「駆け込み需要」による競争に注意

理論上、金利が上がると購入意欲が減退し、物件価格は下がると言われています。しかし、現在は建築資材の高騰や人手不足によるコストプッシュの影響が強く、「金利は上がるが、価格は下がらない」という最悪のシナリオも否定できません。

これまでは「変動一択」という風潮もありましたが、0.75%という水準を受け、「安心を買う」ための固定金利や、変動と固定を組み合わせる「ミックスローン」を選択肢に入れる人が増えています。

「さらに上がる前に買っておこう」という駆け込み需要が発生し、条件の良い物件が市場からすぐ消えてしまう可能性があります。焦りは禁物ですが、冷静かつ迅速な判断が求められる局面です。

これからの住宅戦略

30年ぶりの0.75%という数字は、日本の金融環境が完全に変わったことを示しています。

購入検討者へのアドバイス

- 資金計画の再試算: 今の低金利(優遇金利)だけでなく、+0.5%〜1.0%上がった場合のシミュレーションを行う。

- 銀行の「優遇幅」をチェック: 基準金利が上がっても、銀行間の顧客獲得競争で「優遇幅(引き下げ幅)」が拡大するケースもあります。複数の銀行を比較しましょう。

「金利が上がったから諦める」のではなく、「上がった金利でも無理なく返せる物件・予算」を見極めることが、今の時代に求められる賢い家探しです。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説