親からお金を借りて住宅を購入する場合、どのような点に注意すべきなのでしょうか。この記事では、借入と贈与の違いや贈与税がかかるケース、贈与とみなされないためのポイントや借用書の書き方について詳しく解説します。親からの資金援助を検討している方はぜひ参考にしてください。

【親からの住宅購入支援】借入と贈与と共有の違い

| 借入 | 贈与 | 共有 |

|---|---|---|

|

|

|

住宅を購入する際に親からの支援を受ける方法は、主に上記の3つが挙げられます。それぞれの支援方法について、詳しく見ていきましょう。

【借入】住宅購入で親から借りる

借入は、親子間で借用契約(金銭消費貸借契約)を結ぶことで、法的に貸し借りの関係が成立します。借用契約を結ぶ際は、口約束だけで済ますのではなく、借用書を作成して返済契約や利息の有無を明確にしておくことが望ましいです。

親子間であっても、あくまで「借入」なので返済義務はありますが、贈与税はかかりません。

【贈与】住宅購入で親から資金を贈与してもらう

贈与は、親から返済義務のない資金を受け取ることで、年間110万円を超える贈与に対して税金が発生します。贈与を受ける場合、一定の条件に該当すると税務署への申告が必要で、「住宅取得資金贈与の非課税の特例」や「相続時精算課税制度」といった節税の仕組みが利用できます。

【共有】親と共有財産として住宅を購入する

共有は、親との共有名義で住宅を購入することで、資金負担や所有権を分け合う方法です。資金負担額と持分割合が一致していれば、親は自分の分の住宅を購入した形になるため、贈与税はかかりません。ただし、資金負担分と持分割合が異なる場合は、差額が贈与とみなされる可能性があります。

共有の場合は借用の手続きが不要で、書面上で共有名義となっていれば実際に一緒に住む必要はありません。その反面、持分割合に応じて固定資産税や都市計画税が課税されるほか、将来的な売却や相続で問題が生じるケースもあります。

親からお金を借りる人が「贈与」と見なされないためのポイント

親からお金を借りた場合でも、やり方を間違えると「贈与」とみなされる可能性があります。確実に借入と判断されるようにするためにも、ポイントをしっかりと把握しておきましょう。

妥当な返済金額を設定する

親からの借入が贈与とみなされないためには、妥当な返済金額を設定する必要があります。返済金額と返済能力が大きく離れている場合、返済を前提とした借入でないとみなされ、税務署から贈与と判断されるかもしれません。

たとえば、年収300万円の返済能力に対して、1億円の借入は現実的ではありません。住宅ローンの借入額は、年収の5倍〜7倍が一つの目安とされています。目安を参考に、常識的な返済金額を設定しましょう。

利息を決める

親からの借入であっても利息を設定するのが重要です。無利息での借入は、税務上「通常の利息相当額」が贈与とみなされる可能性があります。つまり、本来であれば貸主である親が受け取るべき利息に相当する金額が、贈与税の対象となります。

利息相当額が年間110万円以下であれば、基礎控除の範囲内となり贈与税はかかりません。ただし、他の贈与と合算して110万円を超える見込みがある場合は、利息を設定した上で借入を行うのが望ましいでしょう。

利息や延滞損害金は「利息制限法」という法律において「上限金利」が定められています。上限金利を超えると違法となり、超過分の金利は無効になります。

-

利息の上限金利

- 借入金額10万円未満: 年20%

- 借入金額10万以上100万円未満: 年18%

- 借入金額100万円以上: 年15%

-

延滞損害金の上限金利

- 借入金額10万円未満: 年29.20%

- 借入金額10万以上100万円未満: 年26.28%

- 借入金額100万円以上: 年21.90%

※延滞損害金の金利が指定されていない場合は、法定利率年3%が適用されます(民法第404条)

返済期間を設定する

返済期間が不明確な場合、税務署から贈与と判断されるリスクが高まります。そのため、具体的な返済期間を設定し、計画的な返済を進める意思を明示することが重要です。借入額と返済能力を考慮し、無理のない返済計画を立てながら、妥当な返済期間を設定しましょう。

また、返済期間の設定は贈与税の問題を防げるだけでなく、親子間の信頼関係を保ち、将来的な法的トラブルの回避にもつながります。

銀行振込で記録を残す

借入金の受け取りや返済は銀行振込で行い、記録を残すようにしましょう。現金でのやり取りは記録が残らないため、税務署に贈与と判断されるリスクが高く、借入であることを証明するのも難しくなります。

銀行振込であれば、借入や返済の証拠を確実に残せるうえ、明細を保管しておくことで、将来的にトラブルが発生した場合にも証拠として役立つでしょう。

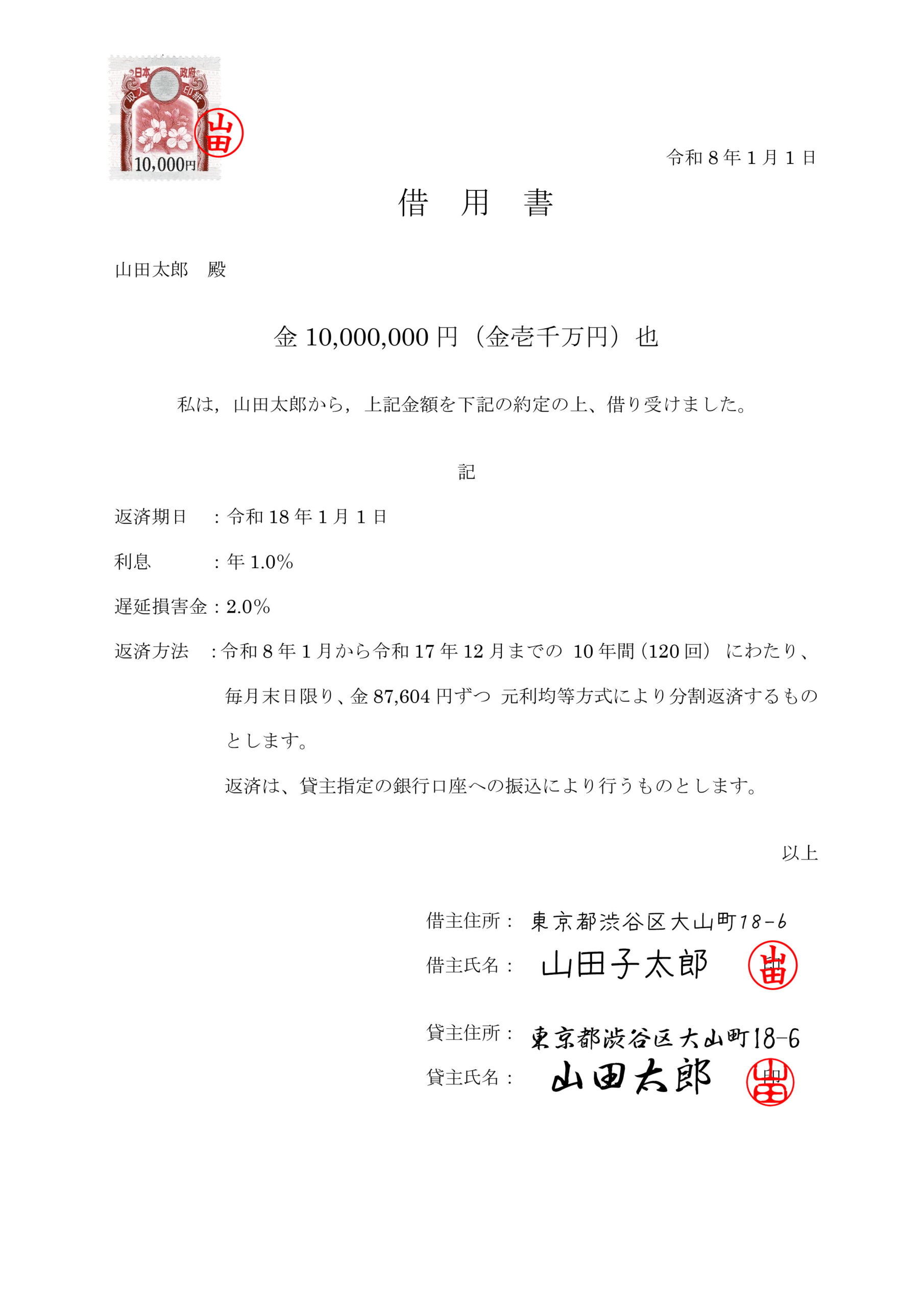

必ず借用書を作成する

借入を贈与とみなされないためにも、借用書は必ず作成しましょう。借用書は、借入の事実を証明する重要な書類であり、法的にも有効な証拠となります。税務署に対しても、借入が贈与でないことを証明する際の根拠として役立ちます。

借用書を作成する際は、借入額や返済期限、利息などの詳細を明記し、双方が署名をしたうえで、適切に保管することが重要です。

親からお金を借りて住宅購入するときの借用書の書き方

親からお金を借りて住宅を購入する際の借用書の書き方を解説します。ポイントを把握したうえで正しい借用書を作成しましょう。

1.借用書のフォーマットを用意する

借用書は、基本的な項目があらかじめ記載されたフォーマットを用意するのが一般的です。フォーマットを使う際は、以下の項目が記載されているかを確認しましょう。

借用書に記載する項目の例

- 契約書の作成日

- 借主、貸主の氏名および住所

- 借主、貸主の押印

- 借入金額

- 金銭を受け渡した日付

- 返済方法

- 返済期日

- 利息

借用書のフォーマットは、市販されているものを使用するほか、自作することも可能です。ただし、Wordなどでフォーマットを作成した場合でも、本人の意思で作成したことが分かる形(氏名欄は手書きにするなど)で記入するのが望ましいでしょう。

借用書の形式自体に明確な決まりはありませんが、実印を押印しておくことで、法的に有効な書類として認められやすくなります。

「借用書」と「金銭消費貸借契約書」は、いずれも金銭の貸し借りを証明する書類ですが、作成形式に違いがあります。借用書は借主から貸主に差し入れるのに対し、金銭消費貸借契約書は借主と貸主が当事者として署名押印または記名押印する契約書です。

2.必要な項目を記入する

作成したフォーマットに必要事項を記入していきます。返済方法や返済期日を具体的に記載することで誤解を防げるため、親と内容を確認しながら正確に記入しましょう。なお、自署欄以外は手書きでなくても問題ありません。

3.収入印紙を購入して借用書に貼る

金銭消費貸借契約書や借用書は、印紙税法上の課税文書に該当するため、原則として収入印紙の貼付が必要です。印紙税額は契約書に記載された借入金額に応じて異なるため、以下の表を確認し、適切な金額の収入印紙を用意しましょう。

| 借入金 | 収入印紙代 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上~10万円以下 | 200円 |

| 10万円超~50万円以下 | 400円 |

| 50万円超~100万円以下 | 1,000円 |

| 100万円超~500万円以下 | 2,000円 |

| 500万円超~1,000万円以下 | 10,000円 |

| 1,000万円超~5,000万円以下 | 20,000円 |

| 5,000万円超~1億円以下 | 60,000円 |

印紙は郵便局やコンビニエンスストアで購入できます。収入印紙を借用書に貼付した後、印紙の上から契約書に使用した印章で消印を行いましょう。

4.借用書の原本を貸主(貸した側)が保管する

作成した借用書の原本は貸主が保管し、借主も万が一に備えてコピーを取って保管しておきましょう。原本を適切に保管することで、将来的なトラブルを未然に防ぐことができます。

また、「金銭消費貸借契約書」を作成する場合は、貸主と借主の双方が署名押印したものをそれぞれ1通ずつ保管します。

親からお金を借りて住宅購入したい人のよくある質問

Q.住宅ローンの返済金を親から借りて一括返済した場合、税金はどうなる?

A.返済義務のある借入として扱われる場合、贈与税が発生することはありません。ただし、借入であることを明確にするためにも、借用書を作成し、返済期間や利息などの諸条件を定めたうえで資金を借りることが重要です。

Q.住宅購入資金を親から借りるのと贈与してもらうのはどちらがお得?

A.住宅購入資金贈与の非課税特例を利用できる場合、一定額まで贈与税がかからないため、贈与のほうが有利になるケースがあります。ただし、非課税限度額は取得する住宅の要件によって異なるため、受け取る金額や状況に応じて判断することが重要です。

Q.住宅購入資金を親から借りるのと共有で購入するのはどちらがお得?

A.親と共有名義で住宅を購入し、資金負担額と持分割合が一致していれば、親が負担した分について贈与税がかかりません。この条件を満たす場合は共有が有利になることもあります。なお、書面上で共有名義になっていれば、必ずしも親と同居する必要はありません。

Q.親から住宅購入のためにお金を借りて、返済しなかった場合はどうなる?

A.返済をしなかった場合、借りたお金は贈与とみなされ、贈与税が発生する可能性があります。借入として親から資金援助を受ける場合には、返済の意思と実績が重要となるため、返済計画を立てたうえで、計画通りに返済を進めていく必要があります。

Q.夫婦それぞれの両親から住宅購入資金を借り入れた場合、税金はどうなる?

A.返済義務のある借入であった場合には、贈与税はかかりません。夫婦それぞれの両親から資金を借りる場合も同様です。

親からお金を借りて住宅を購入するなら借用書が重要

親からお金を借りて住宅を購入する場合、借りたお金が贈与とみなされないよう注意が必要です。親子間のやり取りであっても、借用書を作成し、書面で借入契約を結ぶことで、借入として扱われやすくなります。借用書の書き方や注意点も理解したうえで、計画的に住宅購入の資金調達を進めましょう。

東京都の不動産購入・売却・売買の相談に関しては、住建ハウジングを利用するのがおすすめです。住建ハウジングでは、豊富な経験と実績を活かし、お客様一人ひとりのニーズに合わせた丁寧なサポートを提供しています。お問い合わせや詳細については、下記のリンク先から公式ホームページをご確認ください。不動産売却に関するさまざまな情報発信も行っています。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説