地震大国日本に住むならしっかり考えよう地震保険

2011年3月11日に発生した東日本巨大地震に伴う保険金支払い額は過去最大になる見通しです。一般社団法人 日本損害保険協会によると、2020年3月31日現在の東日本大震災に係る地震保険の支払件数および金額等は、全国で82万1205件、1兆2861億52百万円に達したとのことです。

また損害保険会社には「地震保険に加入したいが、どうしたらよいのか」という問い合わせが相次いでいるといいます。そこで、なんとなく地震保険に加入している方も、まだ未加入の方も、今一度地震保険について確認してみましょう。

【地震保険9つの疑問】

- Q1.地震保険とは?

- Q2.みんな加入しているの?

- Q3.保険金はどのくらいもらえるの?

- Q4.保険料はどのくらいかかる?

- Q5.地震保険のメリット・デメリットは?

- Q6.災害時、保険証券を紛失したら?

- Q7.鑑定の内容に納得できない場合は?

- Q8.東京で災害に強いエリアは?

- Q9.結局、地震保険に入ったほうがいいの?

Q1.地震保険とは?

損害保険の一種で、火災保険だけでは補償対象にならない(地震火災費用保険金をお支払いする場合があります)地震等による災害で発生した損害を補償する保険のこと。

地震保険は火災保険に加入していなければ契約できない保険(付帯契約)。つまり、単独契約不可。火災保険同様、「建物・家財」別々に保険をかけます。単年度契約より複数年契約のほうが保険料は割安(複数年契約は5年が限度)になります。

1964年の新潟地震を契機に作られた官民一体の保険で、国が保険金の支払いの一部を引き受けているため、保険会社が倒産しても保険金は支払われます。例えば、大地震が起きると、民間の損害保険会社だけでは負担しきれない巨額の保険金支払いが生まれる可能性があります。その為、国が支払いに大きくかかわる形で専門の保険を設け、総額で最大12兆円(2022年4月現在)まで支払えるようになっており、地震の被害規模が大きくなるにつれて、国が支払う割合が増える仕組みです。

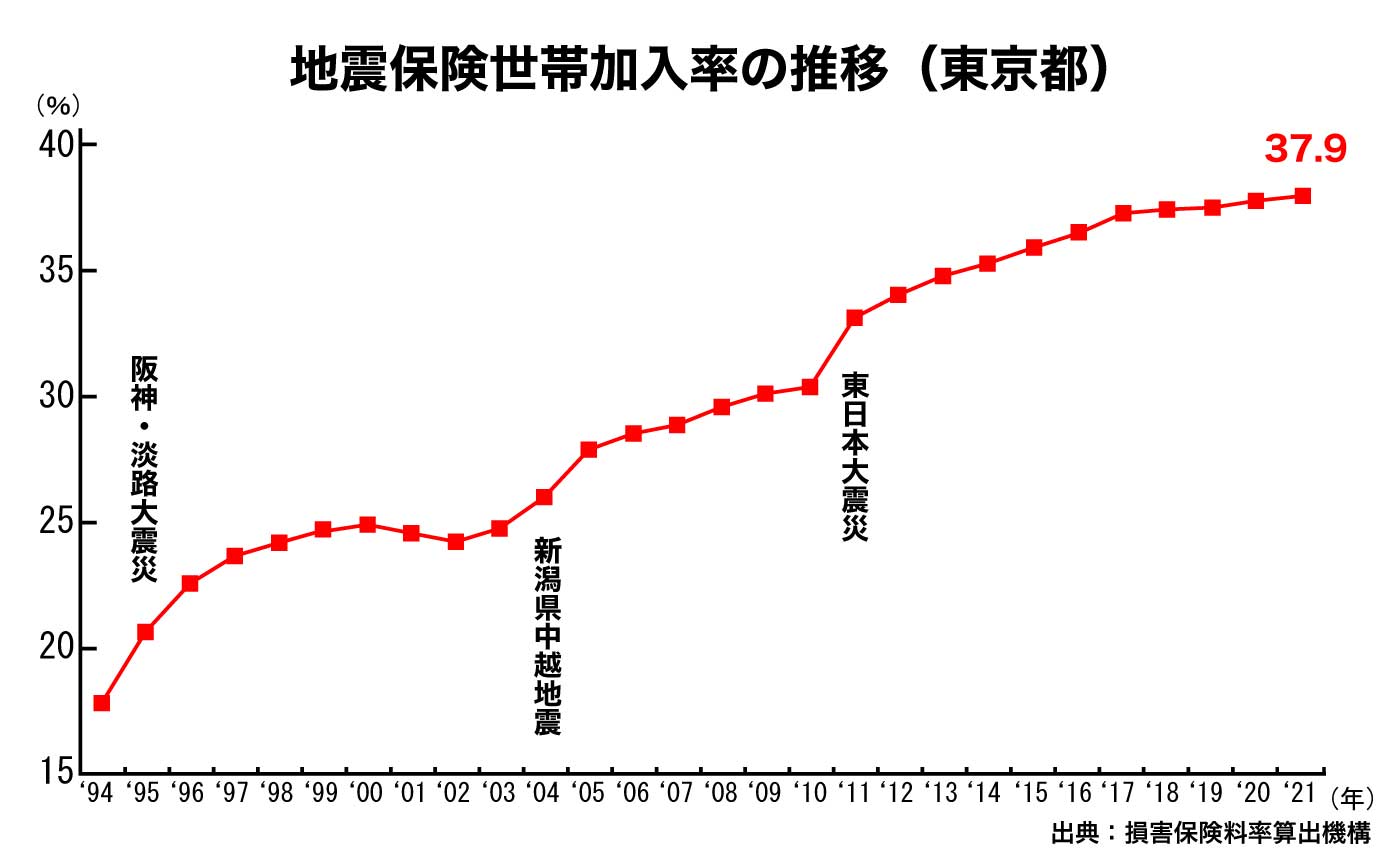

Q2.みんな加入しているの?

1995年の阪神淡路大震災以降、着実に増加しているものの、2021年度末全国平均は34.6%(損害保険料率算出機構より)と、「地震大国」といわれるにもかかわらず加入者数は半分にも届いていません。

なお、2021年の東京都での加入率は37.9%です(下図参照)。

Q3.保険金はどのくらいもらえるのか?

地震保険の保険金額上限は、「いっしょに加入している火災保険の保険金額の30%~50%まで」かつ「建物5000万円まで、家財1000万円まで」です。

そこから、実際にもらえる保険金額は、ご契約の損害保険会社で建物や家財の損害の状況を確認し、損害の程度に応じて、「全損」か「大半損」か「小半損」か「一部損」の4区分に該当する場合に保険金が支払われます。なお、「全損」「大半損」「小半損」「一部損」の認定は、「地震保険損害認定基準」に従います。

例.火災保険の保険金額が、建物2,000万円・家財1,000万円の場合

<建物:600~1,000万円>※2,000万円の30%~50%

- 【全 損】で100%(600~1000万円)

- 【大半損】で60%(360~600万円)

- 【小半損】で30%(180~300万円)

- 【一部損】で5%(30~50万円)

<家財:300~500万円>※1,000万円の30%~50%

- 【全 損】で100%(300~500万円)

- 【大半損】で60%(180~300万円)

- 【大半損】で60%(180~300万円)

- 【一部損】で5%(15~25万円)

なお、保険金を損害額ではなく、損害の程度に応じた4区分に分類しているのは、短期間に大量の損害調査を行い、迅速かつ公正に保険金を支払う必要がある為です。

【表】損害状況の認定基準と支払われる保険金の割合

|

損害の程度 |

認定の基準 |

お支払いする保険金の額 |

||

|---|---|---|---|---|

|

建物 |

家財 |

|||

|

主要構造部(基礎、柱、壁、屋根等)の損害額 |

焼失または流失した床面積 |

家財の損害額 |

||

|

全損 |

建物の時価の50%以上 |

建物の延床面積の70%以上 |

家財全体の時価の80%以上 |

地震保険保険金額の100% |

|

大半損 |

建物の時価の40%以上50%未満 |

建物の延床面積の50%以上70%未満 |

家財全体の時価の60%以上80%未満 |

地震保険保険金額の60% |

|

小半損 |

建物の時価の20%以上40%未満 |

建物の延床面積の20%以上50%未満 |

家財全体の時価の30%以上60%未満 |

地震保険保険金額の30% |

|

一部損 |

建物の時価の3%以上20%未満 |

全損・大半損・小半損に至らない建物が、床上浸水または地盤面より45cmを超える浸水を受け損害が生じた場合 |

家財全体の時価の10%以上30%未満 |

地震保険保険金額の5% |

※時価とは、保険の対象と同等のものを再築または新たに購入するために必要な金額から、使用による消耗分を差し引いた金額

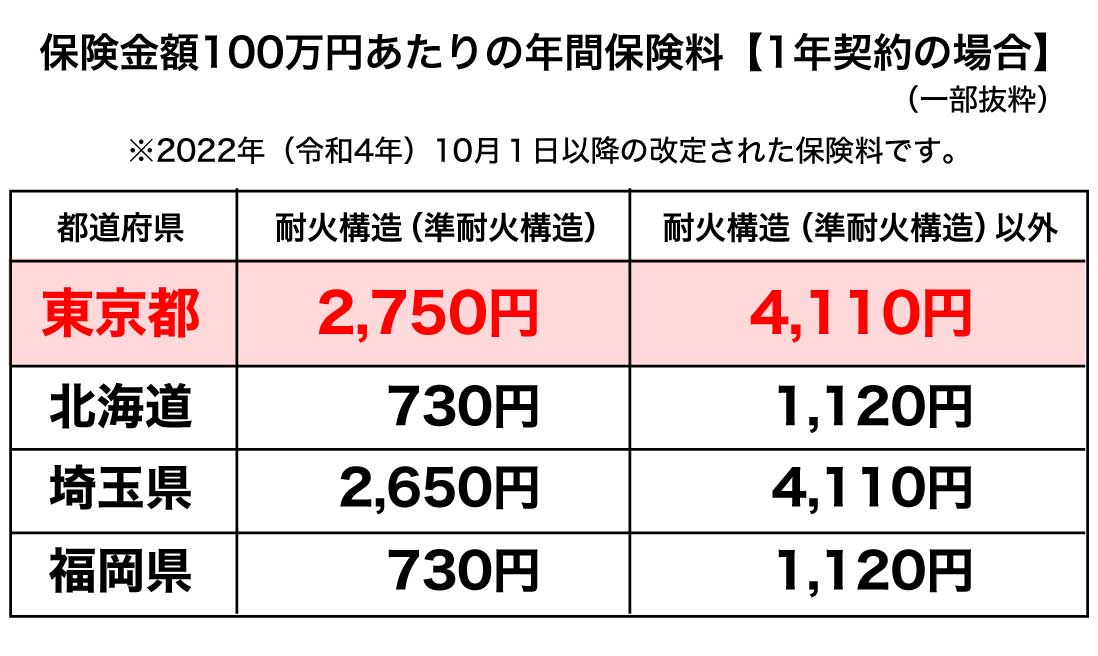

Q4.保険料はどのくらいかかる?

地震保険の保険料は地域と建物の構造によって決まります。政府がまとめている地震の発生確率や住宅密集度などのデータに応じて、「損害保険料率算出機構」が料率を算出して決めます。また、住宅の建物の構造は、「木造・非木造(鉄筋コンクリート造・鉄骨造)」の2種類に分類され、地震によって被害を受けやすく火災が起こりやすい木造は保険料が高く設定されています。

例.「東京都、耐火構造、保険金額1,000万円」の場合

2,750円(100万円あたりの額)×10倍(1,000万円分)=年間保険料:27,500円

Q5.地震保険のメリット、デメリットは?

メリット

- 地震・噴火、またはこれらによる津波を原因とする損害【火災・損壊・埋没・流失】は原則、火災保険では補償されない(地震火災費用保険金をお支払いする場合があります)が、地震保険に加入していれば補償対象になる。

デメリット

- 火災保険に加入しなければ加入できない(付帯契約)。

※火災保険の契約途中からでも地震保険に加入できます。 - 工場、事務所専用の建物など住居として使用されない建物は補償の対象外。

- 1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等は補償の対象外。

- 建物が全壊しても、地震保険だけで建物を元通りに再建することは難しい。

- リスクに対して保険料に割高感がある。

Q6.災害時、保険証券を紛失したらどうなるの?

保険証券がなくても保険金の請求は可能です。詳しくは保険会社や代理店に確認をしてください。契約している保険会社が分からない場合、一般社団法人 日本損害保険協会の『自然災害等損保契約照会センター』(https://www.sonpo.or.jp/soudan/icrcd.html)(TEL:0120-501-331)で確認依頼ができます。

Q7.鑑定の内容に納得できない場合は?

調査段階で確認されていない損害があるなど、根拠があって鑑定に納得できない場合は再鑑定を受けることも可能。

また、地震災害時には、中立・公正な第三者機関「地震保険紛争解決センター」が必要に応じて設置され、損害認定などの保険金支払に関する苦情で、契約先の損害保険会社と円満な解決に至らない場合、必要に応じて当事者間の意見調整や和解の斡旋を行うしくみもあります。

トラブル回避のポイントとしては、調査段階で確認に漏れがないよう、自分から率直に破損箇所を伝えることが重要です。

Q8.東京で災害に強いエリアは?

東京の地層は大雑把に分けると、多摩丘陵を形成する上総層群 (三浦層群とも)、洪積層、沖積層の3層でできています。そのうち、洪積層は有名な関東ローム層や東京礫層などを含む地層で、約100万年前~約2万年前にできたものです。東京では主に山の手以西がこの地層となり丈夫です。※古い地層ほど固い

対して東にある下町は、沖積層という新しい地層が中心で地盤が軟弱です。関東大震災では家屋倒壊が多かった地域です。荒川下流域は、ほとんどが標高ゼロメートル以下の低地であり、高潮や洪水等の災害への備えが必要な地域です。

城南エリア(品川区、目黒区、大田区、世田谷区)は地盤が固く、液状化、地盤沈下などが発生しにくいと言われており、地域危険度ランク《建物倒壊、火災の発生による延焼の危険度》の低いエリアです。

また、「城南五山」と言われる、港区の“八ツ山”(高輪)、品川区の“御殿山”(北品川)・“島津山”(東五反田)・“池田山”(東五反田)・“花房山”(上大崎)の5山と、“長者丸”(上大崎)を含むエリアは、住環境として高くて安定した立地にあります。

これらは名前の由来となっているように、大名屋敷や大名出身の邸宅が多くあり、明治時代以降、華族のお屋敷、大学や役所、大きな病院などに転用されてきました。身分の高い人が住み、重要な建物が建っているということは、それだけその土地が安全ということを物語っているといえます。

Q9.結局、地震保険には入ったほうがいいの?

日本はマグニチュード5.0の地震が全世界の約1割、マグニチュード6.0以上の地震が全世界の約2割(参考:内閣府「平成22年度版防災白書」)が起こるという地震大国です。

もしも、家を購入したばかりの時に家屋崩壊の被害にあった場合、「住宅ローンの返済」+「新しい住まいの確保」と二重の負担がかかります。建物が全壊し、地震保険だけで建物を元通りに再建することはできなくても、頭金の支払いなどで貯蓄に余裕が無いところに、ある程度まとまったお金を手に入れられることは大変心強いです。

地震保険は、建物を元通りに建て直すことを目的とせず、生活再建のための一時金の位置づけとして、加入を検討されるのが良いでしょう。

このホームページは地震保険の概要についてご紹介したものです。ご契約にあたっては、必ず「重要事項説明書」をよくご確認ください。ご不明な点がある場合には、代理店までお問合せください。

募集文書番号:23R-001584 (作成年月:2023年4月)

東京海上日動火災保険株式会社 北東京支店マーケット開発第2チーム TEL:03(5985)0758

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説