不動産売却で得た利益は譲渡所得と分類されるため、年末調整で特別な手続きは必要ありません。しかし、書類の記入が必要です。この記事では、気になる年末調整と確定申告の違いや配偶者控除との関係などを解説しています。不動産売却で損失が出た場合の損益通算も詳しく説明しているので、不動産売却の予定がある方は参考にしてください。

年末調整とは?

年末調整とは、給与所得者を対象に所得税の過不足を調整するための手続きです。源泉徴収によって1年間支払った所得税と、本来支払うべき所得税を計算して、差額の調整を行います。控除を受ける場合には、関連する書類の提出が必要です。

年末調整は企業が給与から源泉徴収した税金を基準に行うため、勤務先から行う時期や手順に関する指示が行われるのを待つのが一般的です。勤務先から提示された必要書類に記入し、企業内の担当者や代行業者に提出することで完了します。所得税の過不足がある場合は、翌年1月に徴収または還付が行われるのが通例です。

配偶者控除、扶養者控除、保険料控除、住宅借入金等特別控除(住宅ローン控除) など

※いずれも関連する書類の記載・提出が必要です

年末調整と確定申告の違い

年末調整と確定申告の大きな違いは、対象者です。年末調整は主に給与所得者が対象で、確定申告は給与所得以外の所得を得た方が対象となります。目的もやや異なり、年末調整は勤務先の会社が年間の所得税を調整するために行うのに対して、確定申告は事業所得や雑所得など、給与所得以外の所得を得た場合に、特定の控除を利用するために行います。

勤務先が書類の用意などを行う年末調整に対して、確定申告は自ら必要書類を用意して、期日までに管轄内の税務署に申告しなければなりません。なお、不動産を売却した際に発生する譲渡所得は、給与所得とは別に課税される分離課税に該当するため、確定申告を行う必要があります。

不動産売却をしたとき年末調整でやることは?

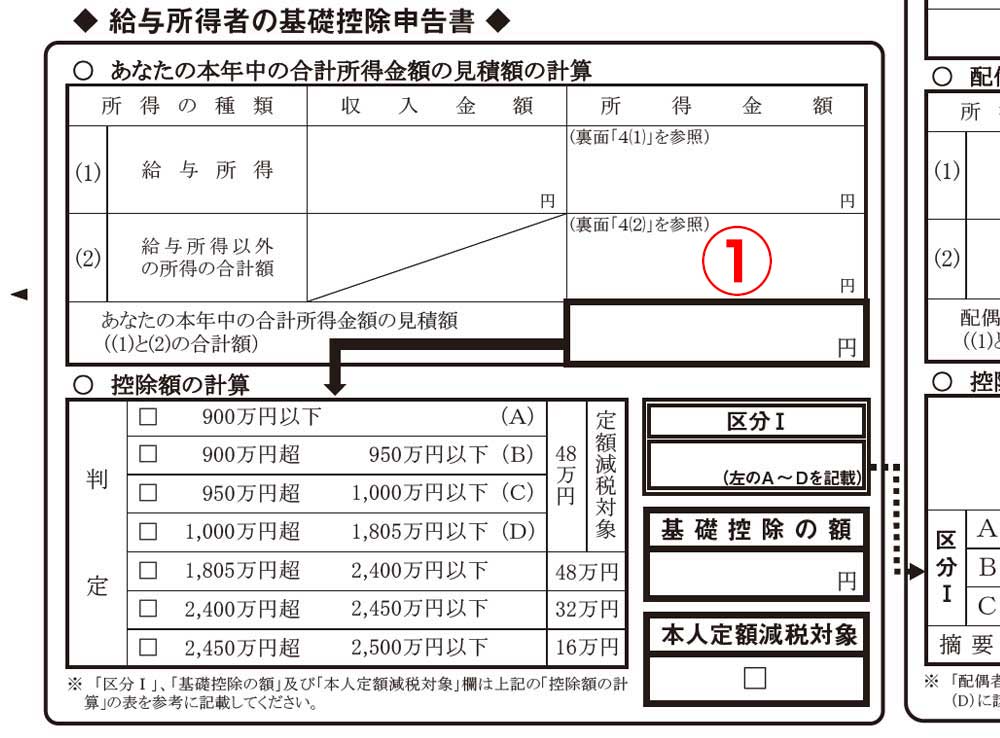

出典:国税庁「令和6年分 給与所得者の基礎控除申告書兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

不動産売却で発生した譲渡所得は、年末調整の対象にはならないため、特別な手続きは必要がありません。ただし、年末調整で提出する「基礎控除申告書」の中で「給与所得以外の所得の合計額(※①)」という欄があるため、こちらに不動産売却で得た譲渡所得の金額を記入が必要です。

給与所得と給与所得以外の合計額を基準に基礎控除の金額が決定され、合計額が2,500万円超の場合には、基礎控除の対象外となります。なお、売却時に損失が出た場合には記載する必要はありません。

参考:国税庁「A2-4 給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

給与所得者が不動産売却をしたときの申告スケジュール

不動産売却で得た譲渡所得は年末調整の対象外で、基本的には確定申告を行う必要が生じます。そのため、給与所得者が不動産売却をした場合、年末調整と確定申告の両方を行わなければなりません。

会社で年末調整をしながら、個人で譲渡所得の申告するのは大変なので、それぞれの手続きのスケジュールを整理しておきましょう。一般的には11月〜12月で年末調整を完了させて、翌年2月〜3月に確定申告を行うイメージです。

| 11月中旬~11月下旬 | 会社から年末調整に必要な書類が配布される |

| 12月中旬 | 年末調整に必要な書類に必要事項を記入したものを提出する(年末調整の完了) |

| 12月中旬~1月下旬 | 年末調整の結果を受けて税の過不足について還付もしくは納付 |

| 翌年2月中旬から3月中旬 | 不動産売却の譲渡所得に関する確定申告を行う(確定申告の完了) |

参考:国税庁「【確定申告・還付申告】」

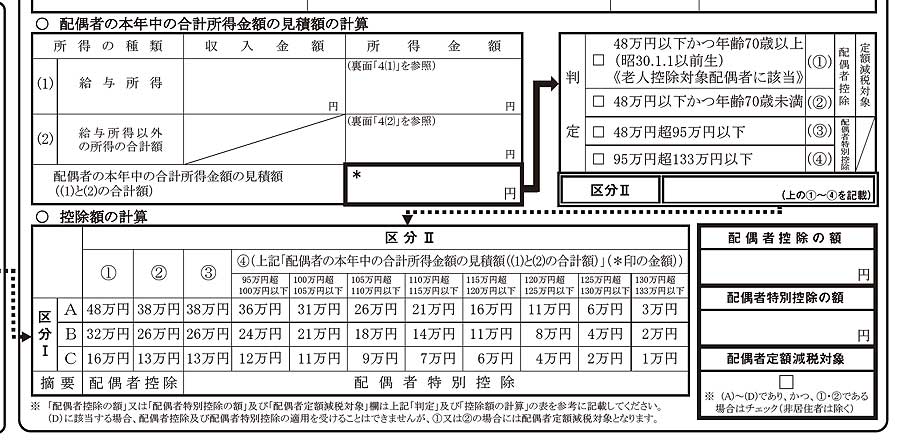

配偶者控除の対象者が不動産売却した場合の年末調整

配偶者控除の対象者でも、不動産を売却した際の年末調整で特別な手続きをする必要はありません。ただし、年末調整で提出する給与所得者の配偶者控除等申告書に、給与所得以外の所得の合計額を記入する欄があるため、不動産売却で得た譲渡所得を記入する必要があります。

なお、配偶者の合計所得の金額によっては、配偶者控除の対象外になる可能性があります。

出典:国税庁「令和6年分 給与所得者の基礎控除申告書兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

不動産売却で損失がでた場合に知っておきたい「損益通算」特例

不動産を売却した際に発生する譲渡所得は、分離課税という、給与所得などの所得とは異なる税が課せられます。しかし、売却によって損失が出た場合は、損益通算という仕組みを利用し、他の所得と合算して課税所得を減らすことが可能です。

損益通算を受けるには、まず譲渡所得がマイナスであることが条件となります。譲渡所得は「 譲渡収入金額 − 取得費 − 譲渡費用」で計算が可能です。

この結果がマイナスであれば「譲渡損失」となり、給与所得などの他の所得と通算できるため、所得税や住民税の負担を軽減することが期待できます。この損益通算による控除を受けるには、確定申告が必須です。不動産の売却で損失が出た場合には、忘れずに申告を行いましょう。

参考:国税庁「No.2250 損益通算」

不動産売却したあとの年末調整に関するよくある質問

不動産売却したあとの年末調整に関する、よくある質問を集めました。とくに疑問がなくとも、これから年末調整や確定申告を行う予定がある方はぜひ、ご確認ください。

Q. 不動産売却した年は年末調整と確定申告で、所得税や住民税が二重に取られる?

A. 確定申告の内容が優先されるため、二重で取られることはありません。年末調整と確定申告を両方行った場合、確定申告の内容が優先されるためです。ただし、必要なのに確定申告をしなかった場合、ペナルティが課される可能性があります。漏れのないように注意しましょう。

Q. 不動産売却で生じた所得(譲渡所得)は基礎控除の対象か?

A. 不動産売却で生じた譲渡所得は基礎控除の対象です。ただし、給与所得と譲渡所得などの他の所得との合計額が2,500万円を超えると、基礎控除の対象外となってしまいます。

Q. 扶養内の配偶者が不動産売却で所得を得ると扶養の対象から外れるのか?

A. 不動産売却で得た譲渡所得は、一時的な収入とみなされるため、扶養内の配偶者が扶養から外れることは基本的にありません。社会保険における扶養では、一時的な収入は扶養条件上の収入に含まれないためです。扶養されている人が譲渡所得を得た場合でも、扶養に影響を与えません。

Q. 不動産売却後の年末調整における基礎控除申告書の記載方法は?

A. 基礎控除申告書内の「給与所得以外の所得」の欄に、不動産売却によって発生した譲渡所得の金額を記入します。ただし、この基礎控除申告書は税務署には提出せず、会社保管とされます。譲渡所得を確定申告する場合は、給与所得とその他の所得を再度入力しなければなりません。

不動産売却後の年末調整をスムーズに済ませよう!

不動産売却によって譲渡所得が生じた場合は、年末調整で特別な手続きの必要はありません。ただし、書類の指定箇所に金額の記入が必要です。金額を正確に把握するだけでなく、基礎控除や配偶者控除、確定申告との関連も含めて理解しておくとよいでしょう。これから手続きが必要な方は、年末調整と確定申告のスケジュールを把握し、余裕を持った計画を立てておくのがおすすめです。

住建ハウジングでは、地域密着型の営業と豊富な実績を活かし、一人ひとりのニーズに合わせた丁寧なサポートを提供しています。売却を成功させるためには、複数社から見積もりを取り、見積もりの根拠が明確な会社を選ぶことが重要です。不動産売却でお悩みの方は、ぜひ一度ご相談ください。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説