家の住み替えを検討する際、「3,000万円特別控除と住宅ローン控除は併用できるのか」と悩む方は多いでしょう。令和2年の改正以降、この2つの制度は原則として同時併用が制限されています。本記事では、3,000万円特別控除と住宅ローンの基本に加え、節税額のシミュレーションや併用可能なその他の特例について解説します。3,000万円特別控除と住宅ローン控除の理解を深め、賢い節税で手元に残るお金を増やしましょう。

- 結論:3,000万円特別控除と住宅ローン控除は同時併用できない!

- 3,000万円特別控除と住宅ローン控除はどちらがお得?

- 3,000万円特別控除と併用できる「10年超所有軽減税率の特例」

- 住宅ローン控除と併用できる「譲渡損失が生じた場合の損益通算・繰越控除の特例」

- 3,000万円控除と住宅ローン控除に関するよくある質問

- Q.3,000万円控除と住宅ローン控除の修正申告はできますか?

- Q.申告期限を過ぎてしまった場合、どうしたらいいですか?

- Q.ペアローンで買った家を売却するのに、「3,000万円控除」は適用できますか?

- Q.不動産売却と購入をお得に進めるために、相談できる場所はありますか?

- 3,000万円控除と住宅ローン控除を正しく比較して最適な選択を

結論:3,000万円特別控除と住宅ローン控除は同時併用できない!

マイホームの住み替えや買い替えをする際、節税対策として3,000万円特別控除と住宅ローン控除を併用したいと考える方も多いでしょう。しかし、3,000万円特別控除と住宅ローン控除は同時利用が認められていません。

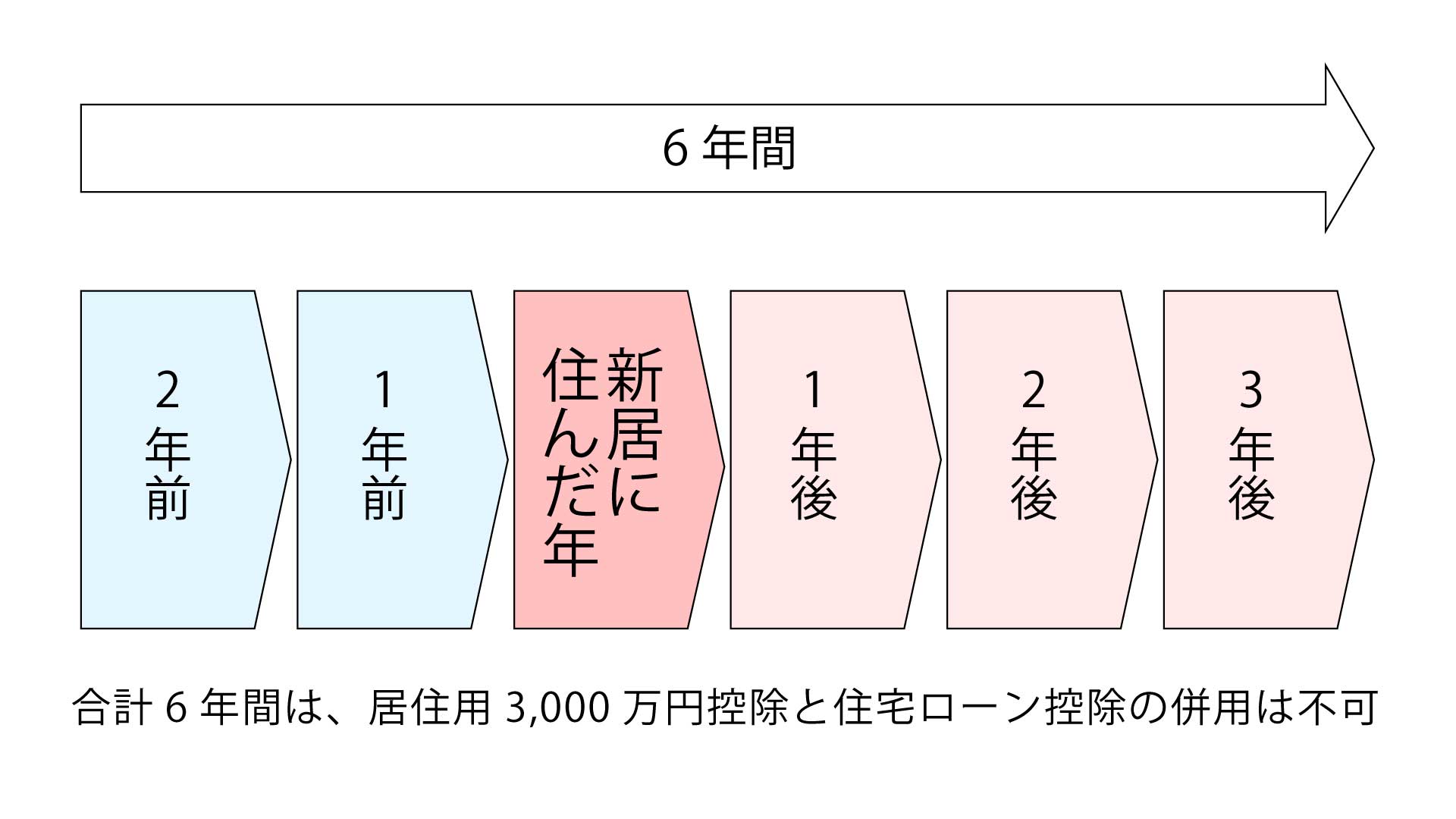

住宅ローン控除の適用には、入居年とその前2年・その後3年(計6年間)において、3,000万円特別控除を受けていないことが条件として定められています。この期間内に売却の特例を適用すると、住宅ローン控除は受けられません。どちらの制度を選ぶべきか慎重に比較し、上手に選択することが大切です。

◎令和2年度(2020年度)改正による変更点

令和2年度(2020年度)の税制改正以前は現在のような計6年間ではなく、「住み始めた年」と「その前2年・後2年」の計5年間において、3,000万円特別控除との併用が禁止されていました。令和2年度税制改正により、併用制限の期間が見直され、令和2年4月1日以後の譲渡については「住み始めた年・その前2年・後3年」の計6年間となりました。

令和2年4月1日以降の売却については、住み替え後3年目に旧居を売っても併用は認められません。以前の知識で計画を立てていた方は、現在の適用要件を改めて確認しましょう。

3,000万円の特別控除とは?

3,000万円特別控除とは、マイホームを売却した際に譲渡所得から最高3,000万円まで控除を受けられる特例です。この制度を適用すると、譲渡所得から最大3,000万円を差し引けます。

要件を満たして控除後の金額が0円以下になれば、原則として譲渡所得への税負担は発生しません。売却益が大きい際に、大きな節税効果を期待できる制度です。

課税譲渡所得 = 収入金額 ―(取得費+譲渡費用)ー 3,000万

住宅ローン控除とは?

住宅ローン控除とは、年末の住宅ローン残高に一定率を乗じた額を所得税から控除できる制度です。近年の制度では控除率0.7%、新築住宅等は原則13年・既存住宅は原則10年とされていますが、入居年や住宅の区分によって扱いが異なります。所得税から控除しきれない分があるときは、翌年の住民税からも一定額を上限に差し引かれます。

適用には一定の要件を満たす必要があり、新築や中古といった区分に加え、住宅の省エネ性能や入居年、子育て世帯等の属性によって借入限度額が細かく変動します。最新の税制改正を反映した正確な条件を確認し、控除額を把握しましょう。

参考:国土交通省「住宅ローン減税」

3,000万円特別控除と住宅ローン控除はどちらがお得?

3,000万円特別控除と住宅ローン控除は併用できないため、事前にそれぞれの節税額をシミュレーションして比較することが重要です。以下は、それぞれの控除でお得になるケースです。ご自身の売却益やローンの借入予定額に応じて、どちらを選択すべきかの判断に役立てみてください。

3,000万円特別控除がお得になるケース

不動産の売却益が大きい場合は、3,000万円特別控除の方が節税効果を感じやすいといえます。具体例として、地価が上昇している東京都心の不動産を長期所有し、売却時に多額の利益が出るケースなどが挙げられます。

譲渡所得税の負担をゼロ、あるいは大幅に軽減できる可能性があるため、売却益の金額を優先して確認しましょう。

住宅ローン控除がお得になるケース

新居での住宅ローン借入額が大きい場合は、住宅ローン控除の方がお得になる傾向があります。この制度は年末時点のローン残高に応じて控除額が決まるため、借入額が多いほど節税メリットを最大化しやすいからです。

また、売却益が小さい場合など、住宅ローン控除を適用した節税効果のほうが、相対的に大きくなる可能性があります。

◎もう一つの選択肢「買い替え特例」

売却益が3,000万円を超えるケースでは「マイホームを買い換えたときの特例」も有力な選択肢です。この特例は売却益への課税を将来の売却時まで先送りできるため、住み替え時の税負担を一時的に抑えられます。

ただし、税金が免除されるわけではなく、あくまで「課税の繰り延べ」である点に注意が必要です。

また、買い替え特例も住宅ローン控除と併用できないため、将来の売却予定を含めて慎重に検討しましょう。

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

3,000万円特別控除と住宅ローン控除を適用したときの節税額シミュレーション

3,000万円特別控除と住宅ローン控除では、具体的な節税効果はどれくらい違うのでしょうか。ここでは以下の例をもとに、それぞれの控除を適用した際のシミュレーションを行ってみましょう。

<シミュレーション例>

- 売却した年の1月1日時点で所有期間が5年超の自宅を6,000万円で売却した

- 自宅の取得費は4,000万円、譲渡にかかった費用(譲渡費用)は400万円

- また、住宅ローンによって4,000万円借入れをして、8,000万円の新築住宅を購入した(全期間固定金利1.3%、返済期間25年の元利均等返済)

【3,000万円特別控除を適用した場合の節税額】

3,000万円特別控除を適用した場合、節税額は以下のようにシミュレーションできます。譲渡所得から課税譲渡所得金額を算出し、所有期間に応じた税率をかけることで、実際の節税効果を明確に把握することが可能です。

譲渡所得 = 収入金額 -(取得費用+ 譲渡費用)なので

6,000万円-(4,000万円+400万円)=1,600万円

3,000万円特別控除が適用されると、譲渡所得の1,600万円から3,000万円控除することになります。

1,600万円-3,000万円=▲1,400万円(実質0円)

この場合、課税譲渡所得金額が0円になるため、譲渡所得税はかかりません。

なお、譲渡所得税は【課税譲渡所得金額×税率】で計算します。

譲渡所得税の税率は、売却した年の1月1日時点での所有期間が5年以内か、5年を超えるかで変わります。

◎譲渡所得の税率

| 短期譲渡所得 (不動産を売却した年の1月1日時点での所有期間が5年以下) |

36.63% (住民税9%を含む) |

| 長期譲渡所得 (不動産を売却した年の1月1日時点での所有期間が5年超) |

20.315% (住民税5%を含む) |

参考:国土交通省「自宅に対する税制のあらまし」

3,000万円特別控除を適用しない場合に発生する譲渡所得税は、

1,600万円×20.315%=3,250,400万円

つまり、約325万円の節税ができたことになります。

【住宅ローン控除を適用した場合の節税額】

住宅ローン控除額 = 住宅ローンの年末残高 × 0.7%

住宅ローン控除額は、原則として年末残高に0.7%を掛けて求めます。ただし、実際に納める所得税と一部の住民税の合計額が控除上限です。ここでは、2026年4月に入居を開始し、住宅ローン控除の各年の上限に達しないものとして、年末残高ベースで単純試算した例を示します。

| 年 | 住宅ローンの年末残高 | 控除額 ※100円未満切捨て |

|---|---|---|

| 2026 | ¥38,979,395 | ¥272,800 |

| 2027 | ¥37,603,023 | ¥263,200 |

| 2028 | ¥36,208,651 | ¥253,400 |

| 2029 | ¥34,796,047 | ¥243,500 |

| 2030 | ¥33,364,968 | ¥233,500 |

| 2031 | ¥31,915,173 | ¥223,400 |

| 2032 | ¥30,446,418 | ¥213,100 |

| 2033 | ¥28,958,454 | ¥202,700 |

| 2034 | ¥27,451,030 | ¥192,100 |

| 2035 | ¥25,923,894 | ¥181,400 |

| 2036 | ¥24,376,787 | ¥170,600 |

| 2037 | ¥22,809,445 | ¥159,600 |

| 2038 | ¥21,221,608 | ¥148,500 |

13年間の控除額は合計で2,757,800円となり、約275万円の節税ができた計算です。

【結果:3,000万円特別控除を適用したほうが節税額が大きい】

| 3,000万円特別控除 | 住宅ローン控除 |

|---|---|

| 約325万円 | 約275万円 |

今回のシミュレーション条件では、3,000万円特別控除を適用したほうがトータルで約50万円お得という結果が出ました。ただし、借入金額や個人の所得状況によって控除上限額が変わるため、最終的な判断は専門家へ相談することがおすすめです。

3,000万円特別控除と併用できる「10年超所有軽減税率の特例」

10年超所有軽減税率の特例とは、10年以上保有したマイホームを売却する際に適用できる制度です。3,000万円特別控除と併用が可能なため、控除しきれないほどの大きな売却益が出ている場合には、さらなる節税効果を期待できます。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

「10年超所有軽減税率の特例」適用の要件

10年超所有軽減税率の特例を適用するには、マイホーム売却や親族以外への譲渡、所有期間が10年超といった要件を満たす必要があります。住まなくなった日から3年を経過する日の属する年の12月31日までに売却する点も重要です。確定申告前に必ず各条件を確認しましょう。

- 売却する不動産がマイホームであること

- 売却先が親族など「特別な関係がある人」でないこと

- 売却した年の1月1日時点で、所有期間が10年を超えていること

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

「10年超所有軽減税率の特例」適用時の税率

課税譲渡所得金額のうち6,000万円以下の部分には、14.21%(所得税10%+復興特別所得税0.21%+住民税4%)の軽減税率を適用できます。5年以上10年未満所有時の税率20.315%と比較すると、約6%も税負担を抑えられる計算です。

大きな節税効果を得るためにも、条件を満たす場合は積極的にこの制度を活用しましょう。

住宅ローン控除と併用できる「譲渡損失が生じた場合の損益通算・繰越控除の特例」

譲渡損失が生じた場合の損益通算・繰り越し控除の特例とは、住み替えでマイホームを購入時より安く売却し、損失が出たときにその金額を給与所得などから差し引ける制度です。損益通算後も控除しきれない損失分は、翌年以後3年間にわたり各年の所得から差し引けます。

この特例は住宅ローン控除と併用できるため、売却損が発生した際に大きな助けとなるでしょう。住み替えを検討するうえで、優先的に活用したい仕組みです。

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

「譲渡損失が生じた場合の損益通算・繰り越し控除の特例」適用の要件

特例の適用には、売却・購入する両方の不動産で以下の条件をすべて満たす必要があります。売却側では売却した年の1月1日時点で所有期間が5年を超えるマイホームであることや親族以外への譲渡、購入側では床面積50㎡以上かつ10年以上のローンを組むことなどが求められます。

要件が多いため、確定申告を行う前に適用対象か漏れなく確認作業を進めることが大切です。

◎売却する不動産の条件

- 譲渡損失が発生すること(税務上の譲渡損失は、単純な購入価格との比較ではなく、取得費や譲渡費用等を踏まえて計算します)

- マイホームを売却すること

- 住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡(売却)すること

- 売却した年の1月1日時点で所有期間が5年以上であること

- 家屋を解体した場合、売買契約を結ぶまでに駐車場や賃貸など事業用に使っていないこと

- 夫婦や親子など、特別な関係にある人への譲渡ではないこと

◎新たに購入する不動産の条件

- 住宅の床面積が50㎡以上あること

- 以前のマイホームを売却した年の前年1月1日から、翌年12月31日までに新居を購入すること

- 購入した年の翌年12月31日までに入居すること

- 新居はローンで購入し、返済期間は10年以上あること

「譲渡損失が生じた場合の損益通算・繰り越し控除の特例」適用時の併用例と注意点

住宅ローン控除との併用は可能ですが、損益通算や繰越控除によってその年の所得税が課されない場合は、控除の減税効果を十分に受けられない可能性があります。

たとえば給与所得等が500万円、譲渡損失が1,500万円ある場合、売却年は損益通算で課税所得が大きく圧縮され、翌年以後も残った損失を繰り越せる可能性があります。税金の負担が消える、もしくは小さくなる年は、住宅ローン控除を全額使い切れないケースがあるため注意しましょう。併用を考える際は、損失額だけでなく各年の納税額も含めて試算することが重要です。

【年収500万円、譲渡損失が1,500万円、新居の住宅ローンを4,000万円で組んだ場合】

| 売却した年 | 給与所得など500万円と譲渡損失1,500万円を損益通算 |

|---|---|

| 売却した翌年 | 控除しきれなかった譲渡損失を、一定の要件のもとで最長3年間繰り越して控除 |

| 各年で所得税額等が生じない、または小さい場合 | 住宅ローン控除の実際の減税効果が出にくいことがある |

3,000万円控除と住宅ローン控除に関するよくある質問

最後に、3,000万円特別控除と住宅ローン控除に関する質問とその回答をまとめました。正しい知識を身につけて、確定申告時のトラブルを防ぎましょう。

Q. 3,000万円控除と住宅ローン控除の修正申告はできますか?

A. 原則として、確定申告で一度選択した特例を後から変更することは認められていません。

つまり、住宅ローン控除で申告したあとに、3,000万円特別控除への修正申告をすることは不可能です。どちらの控除を選択するか、申告書を提出する前に必ず細かなシミュレーションを行い、慎重に決断してください。

Q. 申告期限を過ぎてしまった場合、どうしたらいいですか?

A. 期限を過ぎた場合でも「期限後申告」として手続きは可能です。

住宅ローン控除による還付申告であれば、5年間はさかのぼって申告できます。3,000万円特別控除を含む譲渡所得の申告が期限後になると、状況に応じて無申告加算税や延滞税が生じる可能性があります。

申告漏れに気づいた時点で速やかに所轄の税務署へ相談しましょう。

Q. ペアローンで買った家を売却するのに、「3,000万円控除」は適用できますか?

A. 共有名義のマイホームを売却した場合、要件を満たしていれば、それぞれの持ち分に応じて各自が最大3,000万円の控除を受けられます。

夫婦2人で適用できれば、合計で最大6,000万円までの売却益を控除できる計算です。適用条件は個別に判定されるため、それぞれの居住実態や所有期間をしっかり確認しましょう。

参考:国税庁「No.3308 共有のマイホームを売ったとき」

Q. 不動産売却と購入をお得に進めるために、相談できる場所はありますか?

A. 具体的な税金の計算や確定申告の手続きについては、お近くの税務署や税理士へ相談しましょう。

そのうえで、売却価格の査定や住み替えの適切なタイミングなど、不動産取引のノウハウに関するお悩みは、豊富な実績を持つ「住建ハウジング」にお任せください。お客様の状況に合わせた最適なプランをご提案いたします。

3,000万円控除と住宅ローン控除を正しく比較して最適な選択を

3,000万円特別控除と住宅ローン控除は同時併用できないため、どちらを適用するか慎重な判断が求められます。売却益が大きければ3,000万円特別控除が、ローン残高が大きければ住宅ローン控除の方が高い節税効果を期待できます。手元に残る資金を最大化するためにも、事前にしっかりシミュレーションして比較検討しましょう。

東京都の不動産購入・売却・売買の相談に関しては、住建ハウジングを利用するのがおすすめです。住建ハウジングでは、豊富な経験と実績を活かし、お客様一人ひとりのニーズに合わせた丁寧なサポートを提供しています。お問い合わせや詳細については、下記のリンク先から公式ホームページをご確認ください。不動産売却に関するさまざまな情報発信も行っています。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説