子育ての心配は尽きませんが、そのなかでも特に気になるのが「費用」ではないでしょうか。

子どものためにかかるお金は、いつの時代も親を悩ませます。

教育費や生活費など、先々かかってくるお金を大体把握できると、気持ちも楽ですよね。

大切な子どもの成長を安心して見守るため、これから必要な金額をしっかり理解しておきましょう。

年齢別:教育費のめやす

教育費は、公立と私立のどちらに進むかで大きく変わってきます。

教育費のめやすを掴むために、幼稚園・小学校・中学校・高校・大学のステージ別に、公立と私立それぞれの教育費を見てみましょう。

ここでは、学習費を、(1)学校教育費、(2)学校給食費、(3)学校外活動費の3つに分け、それぞれの項目および総額について確認します。

※表は、文部科学省:「平成26年度「子どもの学習費調査」の結果について)」より作成。

なお便宜上、表では教育費総額を学習費総額としています。

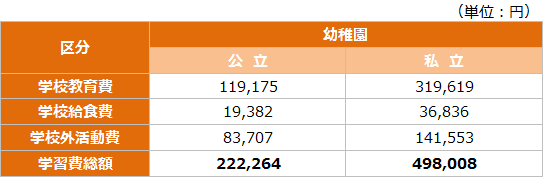

幼稚園・保育園

公立、私立別に見た幼稚園の年間の学習費総額は下の表のようになっています。

私立は公立の2倍以上になっていることがわかります。

なお保育園については、居住地域(自治体)や世帯所得、子どもの数や年齢、保育時間によって保育料が異なりますので、明確なデータはありませんが、一般的には、子どもが小さいほど保育園は保育士を多く必要とするので、保育料は高くなります。

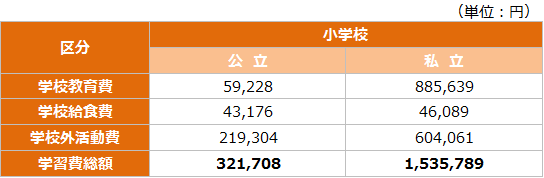

小学校

公立、私立別に見た小学校の年間の学習費総額は下の表のようになっています。

公立と私立の差は幼稚園よりさらに開き、私立は公立の約4.8倍になっています。

小学校は6年間なので、例えば私立小学校の6年間合計は約921万円になります。

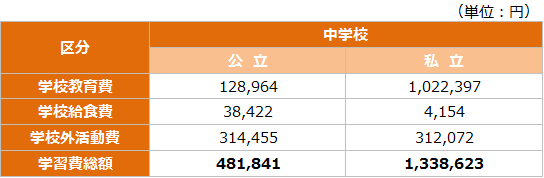

中学校

公立、私立別に見た中学校の年間の学習費総額は下の表のようになっています。

公立と私立の差は小学校ほどではありませんが、それでも私立は公立の約2.8倍になっています。

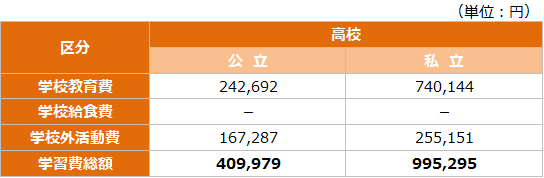

高校

公立、私立別に見た高校の年間の学習費総額は下の表のようになっています。

公立と私立の差は中学校ほどではありませんが、それでも私立は公立の約2.4倍になっています。

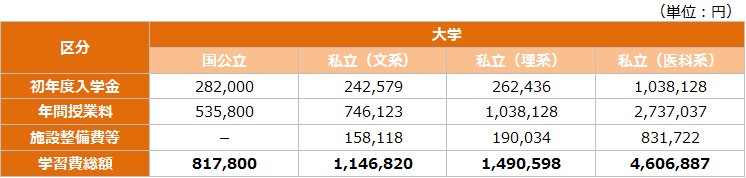

大学

国公立、私立別に見た大学の年間の学習費総額は下の表のようになっています。

※表は、文部科学省「私立大学等の平成26年度入学者にかかる学生納付金等調査結果について」および同省「平成26年度私立大学入学者に係る初年度納付金平均額(定員1人当たり)の調査結果について」、河合塾「2015年度国公立大学 受験料・初年度学費一覧」より作成。

大学も、国公立の方が私立より安くなっています。

国公立の場合、施設整備費は一部の学部を除いてほとんどかかりません。

また私立の場合は、文系、理系、医科系のどこに進むかでもかかる費用は大きく変わってきます。

教育費のまとめ

子どもが小さい場合、将来の進路はまだ先の話ですので少し想像しづらいかもしれませんが、ご覧いただいたように、進路によって教育費の総額は大きく変わってきます。

ですので、子どもをどのコースに進ませるか、上記の表をもとに今からシミュレーションしておくのもよいかもしれません。

教育費以外にかかる費用

今度は、教育費以外にかかる費用についても確認しておきましょう。

さまざまな習い事

子どもの成長に習い事は欠かせません。家庭の教育方針で習い事をさせる場合や、子どもが自ら「やりたい」という場合もあるでしょう。

ケイコとマナブ.netの「子どもの習い事ランキング2016年」の調査によれば、幼稚園から高校までで、習っているランキングのトップ5は次のようになっています。

・1位:水泳

・2位:英語・英会話

・3位:ピアノ

・4位:体操

・5位:学習塾・幼児教室

近年、習い事は多様化していますが、比較的オーソドックスなものが上位を占めていますね。

これらの習い事の費用については、先ほどの学習費総額の「学校外活動費(例えば、水泳、英語・英会話、ピアノ、体操、学習塾・幼児教室等に対して支出した経費および教材費や交通費等)」にも含まれていますが、やはり費用自体は習い事により千差万別といえます。

子どもが通える、自宅から近い習い事(教室)の費用は調べておくとよいかもしれません。

その他の教育費

これらの教育費や習い事以外にも、次のような費用がかかる場合もあります。

・自宅から離れた大学に通う場合の、一人暮らしや下宿の費用

・大学院進学や、海外留学する場合の費用

・大学受験に失敗して浪人する場合の学習塾の費用

教育費全体で考えると、子どもの将来についていろいろなことを想定しておく必要があります。

子育てに必要なその他の費用

「子育てに必要な費用全体」で考えると、上記以外にもいろいろな費用がかかります。

例えば、次のようなものが考えられます。

・食費

・被服費

・おこづかい

・おむつ代やベビーカーの費用(幼児のうち)

・通信費(携帯電話やスマートフォンの費用)

食費、被服費、おこづかいとも、子どもの成長につれ金額は上がっていくでしょう。

また同時に、携帯電話やスマートフォンの費用など通信費もかかってくるかもしれません。

ソニー生命の「子どもの教育資金に関する調査2017」によると、半数以上の親がこの携帯・スマホ料金を負担しており、平均月額は6,563円となっています。

子育て費用の不安を解消する5つの方法

教育費をはじめ、子育てにはとかくお金がかかります。

子どもが大きくなってから困らないように今からしっかり準備をしておきたいものですよね。

子育て費用の不安を解消する方法として、以下の5つのおすすめをご紹介します。

1.学資保険に加入する

学資保険に加入することは、教育費準備の王道といえます。

毎月保険料が引去られるので、知らず知らずのうちに家庭外に教育費がたまっていきます。

「定期的な貯蓄は苦手」というご家庭には向いているといえるでしょう。

父親など契約者に万一のことがあった場合、以降の保険料の払込は不要となり、契約が存続することもメリットです。

デメリットとしては、多くの保険会社で今年の4月から学資保険の料率が改定され、返戻率(受け取る保険金・給付金の総額を支払保険料の総額で割った率)が100%を下回るところが増えていること(保険料も上がっています)です。

加入する際にはしっかりと利回りの説明などを聞いて契約をするようにしましょう。

2.自動積立定期で貯める

銀行の自動積立定期で教育資金を貯めることも有力です。

メリットは、学資保険と同じで知らず知らずのうちに貯まることと、元本割れがないことです。

反面、現在の金利の状況では利息はほとんど期待できないことがデメリットといえます。

3.子育て贈与を利用する

平成27年4月1日から、結婚・子育て資金の一括贈与に係る贈与税の非課税制度が創設されています。

祖父母等から贈与によってもらった資金を銀行等に預け入れると、1,000万円までが非課税になります。

おじいちゃん、おばあちゃんの援助が期待できる場合は活用するとよいでしょう。

ただし、手続きが煩雑で領収書等の要件も厳格であること、要件外払い出しができないというデメリットがあります。

4.児童手当を活用する

支給される児童手当を、将来の教育資金として貯めておくことも有力です。

世帯主の年収による所得制限を考慮しなければ、15歳までに合計で約200万円を受給できるからです。

ただし、実際には生活費に充当している家庭も多いかもしれません。

児童手当の入金口座と生活費の口座を分けておくとよいでしょう。

5.毎日の生活費をコツコツ節約

節約は家計改善の王道ですが、実際はなかなか難しいかもしれません。

光熱費や通信費など、身近な項目から見直してみてはいかがでしょう。

気づくとかなりの金額が貯まっていた・・・という事ももちろん可能ですよ。

まとめ

以上のように、子育てには様々なお金がかかります。

親は確かに大変かもしれません。

しかし子どもにはやはりお金の事を気にせず好きな道を歩んでもらいたいものです。

将来、子どもにどのような費用が発生するのかを知って、これからどのようにお金を使うか、どのように貯めようかと意識するだけでも5年、10年後の結果はきっとかなり違ってくるでしょう。

堅実な家計運営で、子どもの成長を安心して見守りたいですね。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説