マイホームの売却時に節税対策として「居住用財産の3,000万円控除」を適用したいと考えている方もいるのではないでしょうか。本記事では、適用要件や確定申告の必要書類をわかりやすくまとめました。退去後いつまで適用できるか、住宅ローン控除との併用、相続時の注意点なども詳しく解説しています。ぜひ最後までチェックして、制度の正しい理解につなげましょう。

- 【基礎知識】居住用財産の3,000万円控除とは?

- 譲渡所得と譲渡所得税の計算方法

- 居住用財産の3,000万円控除の適用要件チェックリスト

- 売却する不動産は居住用財産(マイホーム)である

- 退去した日から、3年経過する年の12月31日までに売却している

- 過去2年間で特定の居住用財産の特例を利用していない

- 売却先は親子関係や夫婦関係以外である

- 住宅ローン控除と併用していない

- 居住用財産の3,000万円控除と併用できる「10年超所有軽減税率の特例」

- 居住用財産の3,000万円控除を適用する際の確定申告に必要な書類一覧

- 確定申告の申告期限と申告先

- 居住用財産の3,000万円控除を適用する際に注意したいポイント

- 居住用財産の3,000万円控除に関するよくある質問

- Q.居住用財産の3,000万円控除に不動産の所有期間や居住期間の要件はありますか?

- Q.住民票を移していない(住民票がない)場合でも3,000万円控除は適用できますか?

- Q.居住用財産の3,000万円控除は介護施設(老人ホーム)に入居した場合も適用できますか?

- Q.居住用財産の3,000万円控除の適用で申告期限を過ぎたらどうなりますか?

- Q.居住用財産の3,000万円控除は共有名義の家を売るときにも適用できますか?

- Q.居住用財産の3,000万円控除は相続した家にも適用できますか?

- 居住用財産の3,000万円控除を正しく活用し、賢く不動産を売却しよう

【基礎知識】居住用財産の3,000万円控除とは?

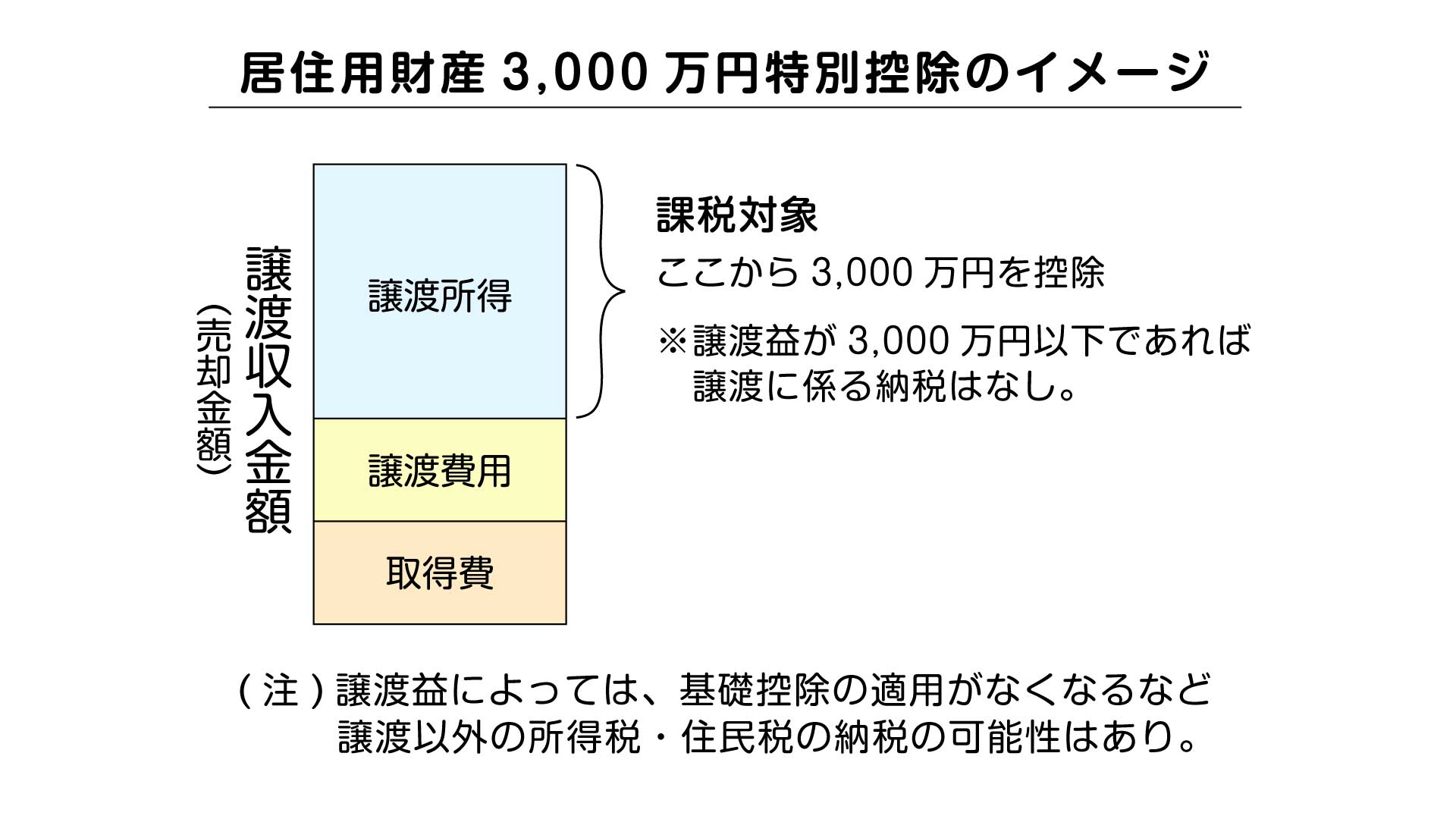

居住用財産の3,000万円控除とは、マイホームを売却した際に生じる譲渡所得から、最高3,000万円まで差し引ける特例です。通常、不動産の売却益には所得税や住民税が課税されますが、この特例によって控除後の課税譲渡所得が0円以下であれば、原則として税負担は生じません。

適用を受ければ大幅な節税につながるため、売却を検討する際は必ず確認しておきたい制度といえます。

譲渡所得と譲渡所得税の計算方法

不動産売却時の税金は、「売却益の算出」「控除の差し引き」「税率の適用」という順序で計算可能です。

| 譲渡所得 | 収入金額-(取得費+譲渡費用) |

|---|---|

| 課税譲渡所得金額 | 譲渡所得-3,000万円特別控除額 |

| 税額 | 課税譲渡所得金額×税率 |

まず、不動産の売却費(収入金額)から、購入費(取得費)と売却経費(譲渡費用)を引いて譲渡所得を算出します。特例の要件を満たす場合、この譲渡所得から最大3,000万円を差し引いた金額が課税対象です。

最終的な税額は、控除後の金額に税率を掛けて決定します。税率は売却した年の1月1日時点での所有期間により異なります。5年以下の「短期譲渡所得」は39.63%、5年を超える「長期譲渡所得」は20.315%(いずれも住民税・復興特別所得税を含む)です。所有期間の判定は節税に大きく影響するため、正確な税率の把握が不可欠です。

◎譲渡所得の税率

| 短期譲渡所得 (不動産を売却した年の1月1日時点での所有期間が5年以下) |

39.63% (住民税9%を含む) |

| 長期譲渡所得 (不動産を売却した年の1月1日時点での所有期間が5年超) |

20.315% (住民税5%を含む) |

参考:国土交通省「自宅に対する税制のあらまし」

居住用財産の3,000万円控除の適用要件チェックリスト

居住用財産の3,000万円控除を適用するには、法律で定められた複数の要件をクリアする必要があります。一つでも項目を満たさない場合には特例を受けられないため、チェックリストで状況を確認しましょう。

参考:国税庁「No.3302マイホームを売ったときの特例「居住用の家屋や敷地(居住用財産)を譲渡した場合の特例チェックシート」

売却する不動産は居住用財産(マイホーム)である

居住用財産の3,000万円控除は、実際に生活の拠点として利用していた住宅を売却した際に適用されます。単に住民票を置いているだけでなく、電気や水道の継続的な使用実態など、実際に居住している事実が必要です。

対象には現在の住まいに加え、以前住んでいた家屋も含まれますが、投資用マンションや別荘などは適用外となります。

退去した日から、3年経過する年の12月31日までに売却している

居住用財産の3,000万円控除は、住まなくなった日から3年を経過する日の属する年の12月31日までに売却していることが条件です。

たとえば2025年4月1日に退去した場合は、2028年12月31日までに譲渡契約を終える必要があります。家屋を取り壊した際は、取り壊しから1年以内に土地の譲渡契約を結び、かつ退去後の期限内に売却しなければなりません。

◎家屋を取り壊して土地のみを売却する場合は適用される?

家屋を取り壊して更地で売却する場合でも、一定の要件を満たせば3,000万円控除を適用できます。この場合、建物を取り壊した日から1年以内に土地の売買契約を締結し、かつ住まなくなった日から3年目の年末までに売却することが必要です。

ただし、取り壊し後に土地を貸駐車場や事業用として一度でも利用すると、特例の対象外となる点に注意しましょう。期限と用途の厳守が、土地のみの売却で「居住用」と認められる重要なポイントです

参考:国税庁「No.3302マイホームを売ったときの特例」

過去2年間で特定の居住用財産の特例を利用していない

前年および前々年に、特定の控除を利用していないことも適用条件です。過去2年以内に「3,000万円の特別控除」や「買い換えの特例」、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除」などを適用している場合は、居住用財産の3,000万円控除を利用できません。

短期間に複数回の売却を検討する際は、利用履歴の確認が不可欠です。

◎特定の特例控除の例

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 特定の居住用財産の買換えの特例

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

売却先は親子関係や夫婦関係以外である

居住用財産の3,000万円控除を受けるには、売却先が「特別な関係がある人」でないことが求められます。配偶者や親子、孫などの直系血族、生計を一にする親族への売却は認められません。

また、売却後に同居する親族や内縁関係の相手、自身が支配する同族会社などへの譲渡も対象外です。親族間売買を検討している場合は、事前に適用可否を慎重に判断しましょう。

◎「特別な関係がある人」の例

- 親、子、孫など直系血族

- 配偶者

- 生計を一にする親族(送金・扶養しているなど)

- 売却後にその住居で同居する親族

- 内縁関係にある相手

- 特別な関係のある法人(同族会社など)

住宅ローン控除と併用していない

居住用財産の3,000万円控除と新居の住宅ローン控除は、入居年とその前2年・その後3年の計6年間は併用できない仕組みです。住み替えで旧居を売り、新居をローンで購入した際などは、どちらか一方を選択しなければなりません。

売却益の大きさや新居のローン残高を比較し、どちらがより高い節税効果を得られるか事前にシミュレーションを行うことが大切です。

例)住み替えで以前の住居を売却し、新居を住宅ローンで購入した

- →住居売却への「居住用財産の3,000万円控除」か「新居の住宅ローン控除」のどちらか一方しか適用できない

居住用財産の3,000万円控除と併用できる「10年超所有軽減税率の特例」

10年以上所有したマイホームを売却する際は、居住用財産の3,000万円控除に加えて「10年超所有軽減税率の特例」の併用が可能です。ここでは、さらなる節税につながる本特例の適用要件や軽減後の税率について詳しく解説します。

「10年超所有軽減税率の特例」適用の要件

10年超所有軽減税率の特例の主な適用要件は居住用財産の3,000万円控除と同様であり、マイホームの売却であることや、売却先が親族等の特別な関係でないことが求められます。加えて、売却した年の1月1日時点で所有期間が10年を超えている必要があります。

「10年超所有軽減税率の特例」適用時の税率

10年超所有軽減税率の特例を適用すると、課税長期譲渡所得のうち6,000万円以下の部分は、税率が14.21%まで引き下げられます。通常の長期譲渡所得(5年超10年以下の所有)の税率20.315%と比較して、約6%も負担が軽くなる仕組みです。

内訳は所得税10%、復興特別所得税0.21%、住民税4%となります。売却益が大きい場合には高い節税効果を発揮する傾向にあるため、条件を満たす際は積極的な活用がおすすめです。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

居住用財産の3,000万円控除を適用する際の確定申告に必要な書類一覧

居住用財産の3,000万円控除の適用を受けた際の確定申告では、申告書や譲渡所得の内訳書などの提出書類に加え、譲渡所得の計算内容を確認するための資料を手元で整理しておく必要があります。スムーズな申告手続きのために、以下のチェックリストを参考に準備を進めましょう。

◎必要書類チェックリスト

- □ 確定申告書(第一表~第三表)

- □ 譲渡所得の内訳書

- □ 本人確認書類

【申告時に必要な主な書類】

- □ 売却した不動産の売買契約書の写し

- □ 購入したときの不動産の売買契約書の写し

- □ 仲介手数料などの領収証

- □ 売却した不動産の登記事項証明書(必要に応じて)

【取得費・譲渡費用の確認に使う資料】

※譲渡契約締結日の前日において、住民票の住所と売却した家の所在地が異なる場合は、上記のほかに戸籍の附票の写しなどが必要な場合があります。

確定申告書

確定申告書は、給与所得や各種控除のほか、不動産売却で得た譲渡所得などをまとめて報告するための書類です。様式は年度ごとに分かれているため、必ず不動産を売却した年分のものを使用してください。

書類は国税庁のホームページからダウンロードできるほか、確定申告書作成コーナーでオンライン作成も可能です。

| 取得方法: | 国税庁のホームページからダウンロード |

譲渡所得の内訳書

譲渡所得の内訳書は、売却した不動産の詳細や売却益の計算過程を記入する重要な書類です。入手方法には、国税庁ホームページからのダウンロードと税務署窓口での受け取りの2通りがあります。

自宅で作成する場合はダウンロードが便利ですが、書き方に不安がある方は税務署の窓口で職員に質問しながら進めるとよいでしょう。

| 取得方法: |

国税庁のホームページからダウンロード 記載例 参考:国税庁「譲渡所得の内訳書の記載要領(居住用)」 |

本人確認書類

確定申告書を提出する際には、本人確認書類の提示または写しの添付が求められます。マイナンバーカードを持っている場合、1枚で番号確認と身元確認が完了するためスムーズです。

カードがない場合は、通知カードなどの番号確認書類に加え、運転免許証やパスポートといった身元確認書類が別途必要です。

売却した不動産の売買契約書の写し

売却時の売買契約書は、実際にいくらで不動産を譲渡したかという「譲渡価額」を証明するための資料です。譲渡所得の計算における基礎となる数字を確認するため、契約時に取り交わした原本の写しを手元に用意しておきましょう。

| 取得方法: | 本人が保管(売却時に取り交わしたものを必ず保管しておく) |

購入した時の不動産の売買契約書の写し

購入時の売買契約書は、不動産の取得に要した費用を計算するために使用します。取得費が不明だと税額が高くなる可能性があるため、重要な書類です。

万が一紛失してしまった場合は、当時の仲介会社や売主などに写しが残っていないか早めに確認しましょう。

| 取得方法: | 本人が保管 |

仲介手数料などの領収書

不動産の取得や売却時に支払った仲介手数料、印紙税、登記費用などの領収書は、必要経費を証明する資料です。これらは「取得費」や「譲渡費用」として譲渡所得から差し引けるため、漏れなく算入することで節税につながります。

契約書と併せて、関連する領収書一式を整理して保管しておきましょう。

| 取得方法: | 本人が保管 |

売却した不動産の登記事項証明書(必要に応じて)

登記事項証明書は、不動産の所在地や所有期間、面積などを公的に証明する書類です。「10年超所有軽減税率の特例」などの併用を検討している場合、所有期間の証明として提出を求められることがあります。

取得は最寄りの法務局窓口のほか、オンラインでの請求も可能ですが、規定の手数料がかかるため注意しましょう。

| 取得方法: |

法務局のホームページでオンライン請求 |

確定申告の申告期限と申告先

| 申告期限 | 家を売却した年の翌年2月16日から3月15日まで |

|---|---|

| 申告先 | 不動産売却主が住んでいる地域を管轄する税務署 |

不動産を売却した際の確定申告は、家を売った年の翌年2月16日から3月15日までに行う必要があります。期限直前は窓口が混雑するため、必要書類は早めに準備して余裕を持って手続きを終えることが大切です。

申告書の提出先は売却主の住所地を管轄する税務署で、窓口への持参や郵送のほか、自宅からパソコンやスマートフォンで申請するe-Taxも利用できます。

居住用財産の3,000万円控除を適用する際に注意したいポイント

居住用財産の3,000万円控除を受けるためには、いくつかの注意点があります。とくに申告の有無や所有者の名義については、誤解があると特例が受けられないおそれがあるため、事前に詳細を確認しておきましょう。

納税額がゼロでも確定申告は必要

居住用財産の3,000万円控除は、確定申告を行うことで初めて適用される制度です。たとえ控除によって税額が0円になる場合でも、申告の手続きは欠かせません。

要件を満たしていても申告をしなければ特例の適用を受けられません。期限後申告となった場合の取扱いや加算税の有無は状況により異なるため、気付いた時点で速やかに税務署や税理士へ確認しましょう。

◎申告しなかった場合のペナルティ

- 無申告加算税の課税:期限内に申告しなかったことへの罰則として、本来の税額に対して15%〜20%の税率で課される

- 延滞税の発生:納付期限の翌日から完納の日までの期間に応じて、利息にあたる延滞税が加算される

土地と建物の所有者が異なるときは注意が必要

家屋と敷地の所有者が異なる場合に3,000万円控除を適用するには、一定の要件をすべて満たすことが必要です。具体的には、敷地と家を同時に売却することに加え、所有者同士が親族関係や夫婦関係にあり、かつ生計を一にしていることなどが求められます。

また、土地と建物の所有者がその家で同居していることも条件の一つです。これらの条件から外れると、土地所有者側に特例が適用されないケースがあるため、事前に国税庁の指針を確認しましょう。

- 敷地と家を同時に売却する

- 敷地と家の所有者が親族関係や夫婦関係にあり、生計を一にしている

- 土地と家の所有者が、その家で同居している

参考:国税庁「No.3311 家屋と敷地の所有者が異なるとき」

居住用財産の3,000万円控除に関するよくある質問

居住用財産の3,000万円控除に関して、多くの方が疑問に感じるポイントをよくある質問とその回答としてまとめました。適用期間や共有名義など、細かな部分までチェックしましょう。

Q. 居住用財産の3,000万円控除に不動産の所有期間や居住期間の要件はありますか?

A. この特例は、売却する家の所有期間や居住期間に関係なく受けられます。

期間の長さよりも、実際にそこを生活の拠点としていたかという実態がポイントです。

居住実態の判断では、住民票の記載だけでなく、電気・ガス・水道の使用状況など客観的事情が確認されることがあります。

Q. 住民票を移していない(住民票がない)場合でも3,000万円控除は適用できますか?

A. 住民票を移していなくても、実際にその家を生活の拠点としていたと認められれば適用の余地があります。

ただし、居住実態をどの資料で確認するかは個別事情によるため、申告前に税務署へ確認しましょう。

Q. 居住用財産の3,000万円控除は介護施設(老人ホーム)に入居した場合も適用できますか?

A. 老人ホームなどへ入居した場合、元の家が居住用財産として扱われるかは個別要件の確認が必要です。

住まなくなった日から3年を経過する日の属する年の12月31日までの譲渡期限や、その後の利用状況が重要になります。

施設入居後に元の家や土地を事業用・貸付用にすると、特例の適用に影響する可能性があります。

Q. 居住用財産の3,000万円控除の適用で申告期限を過ぎたらどうなりますか?

A. 期限後申告でも特例自体を受けられるケースはありますが、無申告加算税や延滞税が生じるリスクがあります。

また、税務署の判断によっては特例の適用そのものが認められず、多額の譲渡税が発生する可能性も否定できません。

申告漏れに気づいた際は、速やかに管轄の税務署や税理士へ相談しましょう。

Q. 居住用財産の3,000万円控除は共有名義の家を売るときにも適用できますか?

A. 要件を満たしていれば、共有者それぞれが最大3,000万円の控除を受けられます。

たとえば夫婦の共有名義であれば、合計で最大6,000万円まで譲渡所得から差し引けます。

ただし、各共有者が実際にその家で生活しているなど、それぞれが個別に適用要件を満たしているかどうかの確認が必要です。

参考:国税庁「No.3308 共有のマイホームを売ったとき」

Q. 居住用財産の3,000万円控除は相続した家にも適用できますか?

A. 相続人が実際にその家に住んでから売却する場合は、要件を満たせば適用可能です。

一方で、住むことなく売却する場合は、別の特例である「空き家の3,000万円控除」の対象となるかを確認する必要があります。

居住用財産の3,000万円控除を正しく活用し、賢く不動産を売却しよう

居住用財産の3,000万円控除は、マイホーム売却時の譲渡税を軽減できる強力な制度です。しかし、適用には居住実態や売却先などの要件を満たし、期限内に正しい書類を揃えて確定申告を行う必要があります。思わぬ税負担を避けるためにも、事前に要件を確認し、計画的に売却手続きを進めましょう。

東京都の不動産購入・売却・売買の相談に関しては、住建ハウジングを利用するのがおすすめです。住建ハウジングでは、豊富な経験と実績を活かし、お客様一人ひとりのニーズに合わせた丁寧なサポートを提供しています。お問い合わせや詳細については、下記のリンク先から公式ホームページをご確認ください。不動産売却に関するさまざまな情報発信も行っています。

投稿者プロフィール

- 監修者

-

宅地建物取引士、管理業務主任者、賃貸不動産経営管理士

1996年より大手不動産デベロッパー勤務。首都圏の新築マンション販売のプロジェクトマネージャーに従事。多くの物件の担当し、引き渡しまで一気通貫で経験。

その後ベンチャー系広告代理店にて不動産系クライアントのインターネット集客の支援を行う。

現在は広告代理業と併せ、老舗不動産会社として地域ニーズに合わせた事業を展開。20年以上にわたり住建ハウジングと共同でマーケティング活動を行う。

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説