相続税の節税対策

相続税の負担を軽減する方法として、主に次のような方法が考えられます。

- (1)生前贈与

- ①住宅取得等資金贈与の特例

- ②教育資金贈与の特例

- ③分割贈与

- ④相続時精算課税

- ⑤結婚・出産・育児資金贈与の特例

- (2)「二世帯住宅」「賃貸併用住宅」(小規模宅地等の特例)

- (3)生命保険の非課税枠

- (4)養子縁組

- (5)マンション購入

(1)生前贈与

相続が起こる前に贈与で資産を減らしておくことで、相続財産が減り相続税の負担が小さくなります。ただし、贈与の場合も一定の額以上で贈与税という税金がかかります。ただし、贈与税には様々な目的に応じた控除枠が用意されており、相続税を支払うよりも税金の負担を軽くすることが可能です。

主な贈与に関する特例には、①住宅取得等資金贈与の特例、②教育資金贈与の特例、③分割贈与、④相続時精算課税、⑤結婚・出産・育児資金贈与の特例等があります。

①住宅取得等資金贈与の特例

住宅購入資金として使うために得たお金のある一定額が非課税になる制度【期限:2023(令和5)年12月31日までの贈与】

| 贈与を受ける人 |

その年の1月1日現在18歳以上の直系卑属 ※令和4年3月31日までは20歳以上 |

|---|---|

| 特例の主な条件 |

新築または取得した家屋の登記簿上の床面積は40㎡以上240㎡以下 |

|

新耐震基準に適合する住宅 (昭和57年1月1日以降に建築された住宅は新耐震基準に適合するとみなす) ※令和4年の改正で、建物の築年数要件は廃止されました。 |

|

| 非課税限度額 |

最大1000万円 (省エネ、耐震またはバリアフリー性能において一定の基準を満たす住宅用家屋) ※上記以外の住宅用家屋の場合は最大500万円 |

| 贈与の手段 |

銀行口座を通じてお金を受け取った後、贈与を受けた年の翌年2月1日から3月15日までの間に、所轄の税務署に贈与税の申告書などを提出 |

②「教育資金贈与の特例」

教育資金として得たお金の1500万円までを非課税にする制度【2023(令和5)年3月末まで】

| 贈与を受ける人 |

30歳未満の子や孫 |

|---|---|

| 特例の主な条件 |

教育資金に充てるためのお金など ※学校などに支払われる入学金、授業料、給食費などのほか、学習塾や家庭教師、習い事にかかる費用なども含む |

| 非課税限度額 |

1500万円(家庭教師や習い事への支払いは500万円が上限) |

| 贈与の手段 |

金融機関に受け取る人の名義で教育資金口座を作り、お金を出し入れする |

信託銀行や証券会社に専用の口座を作り、贈与する財産を預け、それを教育費として使う場合に金融機関から払い出しを受けます。なお、教育費を払い出してもらうには領収書が必要です。

注意点として、孫が30歳になった時点で使い残しがあると、残金は贈与税の課税対象になります。また、2016年からは留学費用にも使うことが可能になりました。

もちろん、「教育資金贈与の特例」を使わなくても、孫の授業料や入学金が必要になるたびに祖父母が小出しに負担してあげれば税金はかかりません。ただ、まとめて学費を渡しておきたい場合や、自分が死んだ後も教育費の面倒を見てあげたいという場合は、教育資金贈与の特例を利用した方がいいでしょう。

③「分割贈与」

1年間で基礎控除の110万円以下ならば受け取ったお金に税金がかからないので、数年間かけて小額ずつ贈与してもらう方法です。例えば、1000万円の贈与を受けるのに10年間かけて100万円ずつ貰えば税金がかかりません。

④「相続時精算課税」

住宅購入の際なら、資産2500万円を上限に贈与税を支払うことなく贈与できます。ただし、将来相続が発生した時にその分を相続財産として他の財産とまとめて課税する制度です。非課税になるわけではなく課税の先送りですが、将来相続する資産の総額が相続税の基礎控除額内であれば課税はありませんので、相続を待たずに若い世代に資産を移動することができるメリットがあります。

子どもが住宅購入する時に資産を贈与して頭金を増やしてあげれば、ローンの金利負担も軽くなります。例えば、2500万円を金利2%、30年間の住宅ローンで支払うとすると利息の総額は約800万円にもなります。まだ経済力が足りない若い世代に資金を援助することで、住宅購入に対する最初の負担を減らし、若い世代が住宅を手に入れる後押しになります。

⑤「結婚・出産・育児資金贈与の特例」

親・祖父母から子・孫に対して結婚や出産、育児の資金として贈与した分については、最大1000万円(結婚資金は300万円)まで非課税になる制度【2023(令和5)年3月末まで】

| 贈与を受ける人 |

18歳以上の子や孫 ※令和4年3月31日までは20歳以上 |

|---|---|

| 特例の主な条件 |

結婚、出産、育児に充てるためのお金など ※結婚式・披露宴の費用、新居の住居費や引越し代、子供の医療費や保育料などを含む。ベビー用品の購入費などは対象外 |

| 非課税限度額 |

1000万円 |

| 贈与の手段 |

金融機関に受け取る人の名義で口座を作り、お金を出し入れする ※受贈者が50歳までに使い切らないと、残額に贈与税がかかります |

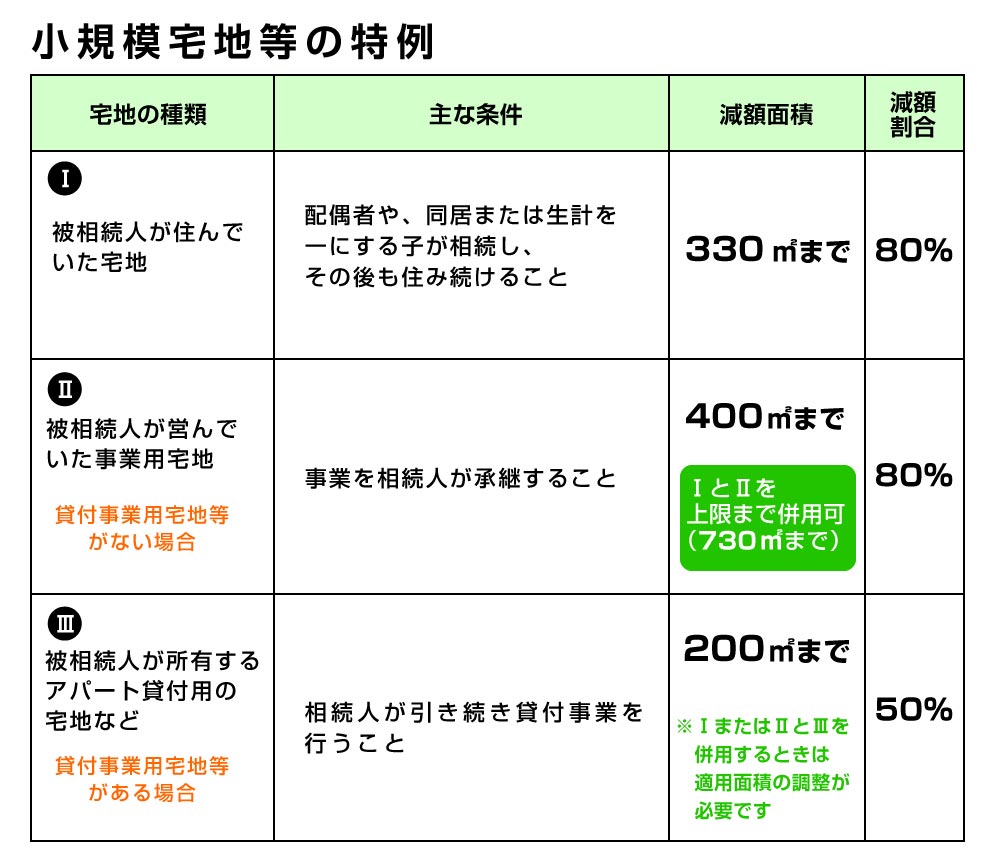

(2)「二世帯住宅」「賃貸併用住宅」(小規模宅地等の特例)

小規模宅地等の特例とは、被相続人等の居住の用に供されていた宅地等、又は事業の用の土地等や土地の上に存在する権利のうち、一定の面積までの部分について相続税の課税評価額を一定割合で減額できる制度です。

【二世帯住宅】

二世帯住宅を建てて親と同居すると、その宅地の相続時に「小規模宅地等の特例」が適用され、土地の評価額を80%下げることができます。

その為、課税資産が減少し税金が下がります。もし土地の評価額が1億円なら2,000万円まで減額になります。

【賃貸併用住宅】

賃貸部分にも「小規模宅地等の特例」が適用されます。被相続人が宅地等を賃貸し、相続人が引き続き賃貸事業を行うなら、200㎡の面積を上限とし、評価額を50%減額できます。

また、相続する土地のうち、賃貸として利用している部分に関しては、「貸家建付地(かしやたてつけち)」として一般的に評価額を20%程度減額ができ、併用することで70%減額できる場合があります。

(3)生命保険金の非課税枠

保険料負担者である被保険者が死亡した場合、その死亡保険金は「みなし相続財産」として、遺産の総額に含められ相続税の課税対象となります。ただし、この契約形態の場合は、「生命保険金の非課税」という特例があります。相続人が保険金を受け取る場合に限り、非課税額は次の通りです。

「500万円 X 法定相続人の人数」

※非課税金額計算上の法定相続人数には相続を放棄した者も含みます。しかし、死亡保険金受取人が相続放棄した場合、保険金受取人には非課税金額が適用されません。

【 事 例 】

相続財産17,000万円(各受取額:妻13,000万円、長男2,000万円、長女2,000万円)

保険金5,000万円、

生命保険契約者(保険料負担者):父、被保険者:父、保険金受取人:妻

生命保険の非課税金額:500万円×3人=1,500万円

(単位:万円)

| 妻 | 長男 | 長女 | 合計 | |

|---|---|---|---|---|

| 相続財産 | 13,000 | 2,000 | 2,000 | 17,000 |

| 生命保険金 非課税金額 |

5,000 △1,500 |

3,500 | ||

| 債務控除 葬式費用 |

△300 △200 |

△500 | ||

| 相続財産の合計 | 16,000 | 2,000 | 2,000 | 20,000 |

この事例では、相続財産を22,000万円から20,000万円に減少できます。

(4)養子縁組

養子については、相続税では実子がいる時は1人、実子がいない時は2人まで、実子と同様の取り扱いとなり、法定相続人の数が増えることになります。法定相続人が増えると、基礎控除額や生命保険の非課税枠が増えるため、大きな節税となります。

実子がいる場合は孫と、いない場合は甥や姪と養子縁組を組むパターンが多いです。ただし、結婚していない養子は養親の姓と同じになるため、その影響も予め考えて進めることが大切です。

(5)マンションの購入

相続税対策としてかなり有効なものがマンションの購入です。あくまでも一般的なおおよそのケースですが、購入価格と比べて、相続税評価額は半分程度になります。さらにタワーマンションだと、一般のマンションに比べて土地の持分が少なくなるため、購入価格の15%~30%程度になることがあります。

ただし、将来の値下がりのリスクも考える必要があります。相続税が仮に500万円節税できたとしても、将来売却するときに1000万円値下がりしたのでは有効な対策とは言えません。また、子供がマイホームを買う予定があれば、本人名義とせずに親がお金を出して親名義で買うことも一つの手です。

また、総務省と国税庁は、価格の割に相続税が安くて済む高層マンションを節税目的で購入する動きに歯止めをかけるため、2017年の税制改正により、2017年以降販売されるタワーマンションの固定資産税が、高層階であるほど上がるように変更。今まで実売価格が高い高層階が下層階と同じ固定資産税という不公平を是正する方向となりました。今後は高層階の物件は税負担が重くなる一方で、低層階を中心に負担が軽くなります。なお、具体的には、20階以上(60メートル超)であることをタワーマンションの基準とし、中層階から1階下がるごとに約 0.26%固定資産税が減税、1階上がることに約0.26%固定資産税が増税になる仕組みです。

前に戻る ⇒【1】相続税の増税による負担の拡大

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説