投資の際にリスクを減らすには「分散投資がよい」という話を聞いたことはありませんか?分散投資とはその名の通り、「投資先」や「地域」などをいくつかに分けてお金を投資する手法です。複数の投資商品を保有することで、価格変動に備えるわけです。ここでは、投資を始める前に、知っておくべきことやメリットデメリットについて解説していきます。是非ご参考になさってください。

分散投資とはそもそもどのようなものか?

ひとくちに投資といっても、投資対象は様々あります。例えば資産を増やす目的で株式や住宅などを購入すれば、それは投資と呼ばれます。また、生命保険に入ったり貯金をしたりすることも、広い意味では投資に含まれます。

それでは、株式・定期預金・外貨預金・保険・住宅・仮想通貨の5つの投資についてみていきましょう。

- 株式

- 定期預金

- 外貨預金

- 保険

- 住宅

- 仮想通貨

- 投資商品の選別

- 時間の分散

- 地域の分散

- フリーライター。主に不動産や金融やビジネス一般を執筆。北海道大学法学部卒、鉄鋼メーカーの資源部、新聞社の人事部、記者(経済担当)などを経て2017年にライティング事務所office Howardsendを開設して独立。北海道在住。

株式投資は、企業の株式を購入する投資手法です。株価が安いときに買い、株価が上昇してから売却すれば、売却益を得ることができます。購入した株式を売却せず保有し続けていても、その株式を発行している企業が株主に配当すれば、株主は配当金という利益を得ることができます。

値上がりする株式を予測することは難しいという人には、投資信託という方法があります。これは投資信託にお金を預けて運用を任せるものです。投資のプロが資産を増やしてくれますが、投資信託は投資家への手数料がかかります。

ただし、自身で株式を買う場合でも投資信託でも、株価が下がれば資産の評価価格も下がります。そのため、その段階で株式の売却や投資信託を解約すれば、損が確定してしまいます。また購入した株式を発行している企業が倒産すれば、投資したお金は戻ってきません。これが株式投資のリスクです。

株価は簡単に2倍になったり2分の1になったりしますので、ハイリスク・ハイリターンの投資といえるでしょう。

定期預金は、金融機関に一定期間お金を預ける投資方法です。一定期間がすぎると、預金額に応じた利子がもらえます。その利子が投資家の儲けになります。

定期預金と通常預金の違いは利子の差です。同じ金融機関に同じ期間、同額預けても、定期預金の利子のほうが高くなりますが、定期預金では原則、一定期間お金をおろすことができません。

また「定期預金の利子のほうが高い」といっても、日本は現在、超低金利時代またはマイナス金利時代に突入しているので、利子はごくわずかです。金融機関の多くは定期預金の金利を0.01%ほどに設定しているため、1,000万円預けても1年間で1,000円にしかなりません。

ただし、銀行が潰れてしまう、などといった事がない限りは定期預金に入れたお金が減ったりなくなったりすることは基本的にはないので、他の方法と比べるとリスクが少なめの投資といえるかもしれません。

外貨預金とは、外国の通貨で預金する投資方法です。預金という点では円預金と同じですので、外貨預金も利子が投資利益になります。

外貨預金の魅力は利子が高いことです。アメリカドルやオーストラリアドルなどで外貨預金すると、1~2%ほどの利子がつきます。1,000万円分の外貨預金をすると毎年10万~20万円の儲けになります。

また外貨預金には、円預金にはない「為替差益」という利益と「為替差損」という損失があります。

手数料と利子を省略してシミュレーションすると、例えば1ドル=100円のときに1,000万円分の外貨預金をすると、100,000ドル預金することになります。

その後円安になって1ドル=110円になると、外貨預金している100,000ドルの価値は日本円で1,100万円になります。100万円(=1,100万円-1,000万円)の利益です。これは利子をはるかに上回る金額です。

しかしその後円高になって1ドル=90円になってしまうと、100,000ドルの預金の価値は900万円に減り、90万円の損(=900万円-1,000万円)となります。これではかなりの損失となってしまいます。

また実際の外貨預金の取引では、高額な手数料が必要になります。為替差益が出たからといってドルを円に戻しても、手数料を支払ったらマイナスになったという事態も起こり得ます。

企業が販売している生命保険や年金保険などの保険は、万が一のときの保障であると同時に、投資の性質を持っている商品もあります。保険をかけていた人が死亡したときに家族が受け取る保険金や、将来年金として受け取るお金が投資の利益になります。

ただし、当然のことながら死亡保険の保険金は、自身で使うことはできません。また、将来受け取るお金が保険料として支払った額より少なくなるリスクもあります。

よって、資産を増やすための投資を検討するときは、保険はメインにはなりません。ほかの投資商品のリスクを減らすためのサブの投資という位置づけになるでしょう。

株式投資や外貨預金などが金融投資であるのに対し、住宅への投資は物的投資と呼ばれます。物的投資には住宅以外にも、機械や設備への投資、製品の在庫への投資などがあります。

金融投資には世界的な金融市場の混乱というリスクがありますが、住宅投資を行うと金融リスクを減らすことができます。

住宅投資は、購入した物件が値上がりしたときに売却する方法と、購入した物件を貸し出して家賃収入を得る方法があります。

ただ、売却目的の住宅投資には値下がりリスクがありますし、家賃目的の住宅投資には貸し手がつかないリスクがあります。しかしそのいずれのリスクも、株式の値下がりリスクよりは小さいとされています。そのため住宅投資はミドルリスク・ミドルリターンと呼ばれています。

仮想通貨は、円やドルなどの現実通貨と異なり、紙幣や硬貨がありません。仮想通貨はコンピューターの中の「データ」に「通貨」の機能を持たせたものです。ビットコイン(BTC)やイーサリアム(ETH)、ネム(NEM)などが知られています。

仮想通貨への投資は、外貨預金と似たところがあります。外貨預金では、例えば日本円でアメリカドルを買い、そのアメリカドルを預金します。仮想通貨投資でも、例えば日本円でビットコインを買いビットコインを保有します。

仮想通貨は日本のみならず世界の金融市場で存在感を増していますが、ただ現状では相場が乱高下したり、サイバー攻撃の標的にさらされたりとリスクの大きさが目立ちます。日本では銀行などへの預貯金ほど強い保護もなく、自己責任が問われる、超ハイリスク・超ハイリターン型投資ともいえます。

時間の分散

分散投資には「時間の分散」という考え方があります。投資するタイミングを分けることでリスクを減らす手法です。

1年に1回60万円の株式投資をするのと、毎月5万円ずつ1年にわたって株式投資をする場合、どちらも60万円の資金が必要です。

最近の株価は乱高下することが多いので、1年に1回60万円型の投資はハイリスク・ハイリターンになります。しかし毎月5万円ずつの投資なら、株価が急落して損が出ても被害は限定的です。

また「毎月5万円しか投資しない」と決めておくことで、自制心を持つことができます。

時間の分散では、1年よりもはるかに長いスタンスで行うこともできます。

普通の会社員が30代で300万円の投資を行うことはかなりリスキーです。若いころは大金を使って投資するより、少額ずついろいろな投資案件を試しながら「相場観」を養ったほうがいいでしょう。

しかし年収が1,000万円に達した50代ならば、500万円ぐらいの投資も余裕資金の中で行えるようになるかもしれません。。

このように年代という時間を考えながら投資スタイルを変えることも、時間の分散に含まれます。

地域の分散

分散投資には地域の分散という考え方もあります。

2008年のリーマンショックでは、世界同時株安を招きました。また日本の景気はアメリカ経済の影響を受けやすいといえます。しかし金融危機や投資に向かない経済の低迷は、地域限定で発生することもあります。

そのため日本の投資商品と海外の投資商品を同時に購入するという地域の分散にも、投資リスクを減らす効果があるのです。

地域の分散型の投資には、アメリカやヨーロッパの企業の株式を買ったり、海外の不動産を購入したりする方法があります。外貨預金でも国内投資リスクを減らすことができます。

分散投資のメリットとデメリット

分散投資は、メリットとデメリットをしっかり把握してから行いましょう。そうでないと「意外に損失が大きくなった」「せっかくの儲けのチャンスを逃した!」と後悔することになってしまいます。

メリット

分散投資のメリットは、投資リスクを小さくして損失を減らせることです。

例えば、投資商品AとBに分散投資した場合、Aが値下がりしてもBが値上がりすれば、資産の減り方は少なくなります。

また分散投資には、大きな儲けを確実に手にすることができるメリットもあります。

例えば投資商品Aが30%値上がりして、Bが100%値上がりしたとします。AとBに分散投資しておけば、Bに集中投資していた人よりは儲けは少ないのですが、Aに集中投資していた人よりは多く儲けることができます。

デメリット

分散投資のデメリットは、いわゆる「儲け損ない」が発生してしまうことです。先ほどの事例を使って解説すると、投資商品Aが30%値上がりして、Bが100%値上がりしたとき、AとBに分散投資した人の利益は、Bに集中投資した人の利益よりも小さくなってしまいます。

リスクを減らしたことでハイリターンの利益も得られなくなってしまうのです。

また分散投資には、投資スタイルが複雑化するというデメリットもあります。

株式、外貨預金、国内住宅投資、海外不動産投資の4つに分散投資を行った場合、すべての分野について調査・分析、判断を行わなければなりません。

株式には長年親しんできたけど不動産のことはよくわからない、という方は、あらためて不動産投資について学ばなければなりません。さらに、知識と経験がない不動産投資ではあまり高い勝率を望めないでしょう。

分散投資では管理や観察に労力がかかります。毎日、朝夕の2回、株価と為替をチェックして、さらに資金投入や資金回収の手数料金額も、覚えておかなければなりません。

このことからも、会社員の場合、日中は本業に時間を拘束されるため、分散投資で数多く分散させるのは難しいかもしれません。

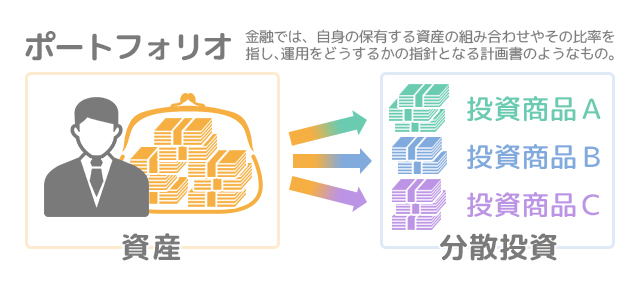

「ポートフォリオを組む」ってどういうこと?

個人が分散投資をすることを「ポートフォリオを組む」と表現することがあります。これは「投資メニューを考える」といった意味で使われています。

ポートフォリオを組むには、

などを考慮します。

具体的に例をあげてみましょう。

日本の株価は2013年ごろから上昇に転じましたが、アメリカの株式市場の高騰ぶりよりは穏やかです。住宅価格も似た動きをしていて、国内不動産は少ししか上がっていませんが、欧米の住宅価格は急騰しています。

このとき、もし投資家が「現在の日本株と日本の不動産は割安感がある」と感じたら、ポートフォリオを組み直します。その場合、アメリカ株やアメリカ不動産を売って現金を確保して、日本株と日本の不動産を購入します。

または、投資家が「多少損失が出てもかまわないので、ハイリターンを狙いに行きたい」と考えたとします。資金のほとんどを使って高利回りの投資商品を購入する一方で、最低限確保しておかなければならい現金は、国内の定期預金に回さなければなりません。この一連の決断と行動も「ポートフォリオを組む」ことになります。

また60代に突入したら利益重視型のポートフォリオから、相続を考えたポートフォリオに組み直したほうがいいかもしれません。これはポートフォリオに「時間の分散」の考え方を取り入れたことになります。

まとめ

いかがでしたか?投資を始めたばかりの方は、まずは資産を減らさない投資をしましょう。またハイリスクを避けるためには、冷静な投資判断を心がけ、分散投資をおすすめします。

しかし闇雲に「分ける」だけでは、資産を増やすという投資本来の目的を達成できなくなってしまうかもしれません。投資対象ごとの特徴を押さえ、「どこまでリスクを取るのか」を決めておく必要があります。さらに時間の分散や地域の分散といったテクニックを駆使すればリスクとリターンの調和が取れるようになるでしょう。

このコンテンツでは様々な投資の方法についてお伝えしてきました。ご自身に一番適したものを、ファイナンシャルプランナーなどの専門家に相談しながら進めてみてくださいね。

購入者の声も動画配信中です

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について

不動産売却後の確定申告は必要・不要?確定申告の流れや必要書類について 不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について

不動産売却の税金はどれくらい?売却益にかかる所得税・消費税・住民税について 不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説

不動産売却を成功させるポイント5つ!売却の流れや税金などの費用についても解説